中国房地产上市公司股票估值研究毕业论文

2020-04-06 13:14:09

摘 要

自2005年汇改之后,我国在汇率弹性扩大的大背景下,经历了资本控制出现放松,各金融市场价格波动失联效应加大,A股自然也经历了剧烈震荡及紊乱。A股市场于2007年末直冲6124.04点,为历史为高点,随后出现了断崖式大股灾,又于2015年6月冲上5178.19次高点形成牛市景象后,随之一落千丈,回到2600点附近,形成再次股灾。而在十年股市沉浮之中,房地产行业却是在辉煌中发展,房价一路高歌猛进,成就了无数人的财富。然而,与居高不下的房价相对应的,是十年中看似迟迟没有相对应上涨的房地产企业股票。直到著名的“万宝之战”,宝能举牌万科,万科这个地产巨头连续涨停,才真正引起了人们对于地产股价值的再一次重估。在供给侧改革后,房地产强势调控下,人们似乎已经给出了房地产泡沫破灭,地产股终结的论调,那么地产股究竟内在价值几何,过去十年的房地产价格上涨对今天的地产股价值有着怎样的影响,地产股究竟是价值洼地还是价值倒挂,本文意图通过对事实数据的模型建立及国家政策的分析,来给出地产股正确的价值定义。

本文将 EVA 价值评估体系应用于我国房地产上市公司恒大集团,理论上通过比较传统企业价值评估方法,更具实用性地结合房地产行业及上市公司特点,提出 EVA 指标在评价房地产上市公司企业价值的优势;通过对比 EVA 评估结果与恒大集团的股价,验证 EVA 企业价值评估法在评估我国房地产上市公司企业价值的有效性。在此基础上,结合恒大集团的案例分析对房地产行业管理者提出建议,并总结出 EVA指标的不足,提出相关改进意见。通过对恒大集团的案例研究,一定程度上能够使更多房地产上市公司企业管理者关注到对 EVA 方法的运用。

关键词:房地产;上市公司;价值估值;EVA

Abstract

Since the reform of the exchange rate in 2005, China has experienced a loosening of capital control in the context of the expansion of the exchange rate elasticity, increasing the loss of the price fluctuations in the financial markets, and even the violent shock and disorder of the whole financial market. At the end of 2007, the A stock market went straight to 6124.04 points, which was a high point in history, followed by a big cliffs, and a bull market at 5178.19 highs in June 2015, and then went back to 2600, forming a second disaster. In the ten years of the ups and downs of the stock market, the real estate industry is developing in a brilliant way. However, corresponding to the high housing price is the stock of real estate companies that appear to be relatively slow in the past ten years. Until the famous "war of Wanbao", treasure can raise cards Vanke, Vanke, the real estate giant continuous rise and stop, has really caused people to reevaluate the value of the real estate shares. After the supply side reform, under the strong regulation of real estate, people seem to have given the real estate bubble disillusioned, the conclusion of the end of the real estate stock, then what is the intrinsic value of the real estate stock, what is the effect of the rise of real estate prices over the past ten years on the value of the real estate stock, whether the property shares are depressions or prices Value inversion, this paper intends to give the correct definition of value of real estate stock by establishing the model of factual data and analyzing national policies.

This paper applies the EVA value evaluation system to China's real estate listed company Hengda Group. By comparing the traditional enterprise value evaluation method, combining the characteristics of the real estate industry and the listed companies, this paper puts forward the advantages of the EVA index in evaluating the value of the real estate listed companies, and compares the results of EVA with Hengda Group by comparing the results of the evaluation. On the basis of the case analysis of the Hengda Group, the author puts forward some suggestions on the real estate industry managers, and summarizes the deficiencies of the EVA index, and puts forward some suggestions for improvement on the basis of the EVA enterprise value evaluation method. Through the case study of Hengda Group, to some extent, it can make more managers of real estate listed companies pay attention to the application of EVA method.

Key words: real estate; listed companies; value valuation

目 录

摘要 1

Abstract 2

第一章 绪论 6

1.1 研究的目的与意义 6

1.1.1 研究目的 6

1.1.2 研究意义 6

1.2 国内外研究现状 7

1.2.1 国外研究现状 7

1.2.2 国内研究现状 7

1.3 研究内容及方法 8

1.3.1 研究内容 8

1.3.2 研究方法 9

第二章 我国房地产上市公司估值相关因素 10

2.1 我国房地产行业所面临的宏观环境 10

2.1.1 经济政策 10

2.1.2 行业环境 11

2.2 我国房地产上市公司的基本情况分析 12

2.2.1 融资渠道多元化 12

2.2.2 经营方式多样化 12

2.2.3 注重企业品牌效应 12

2.3 我国房地产上市公司价值评估方法选择的影响因素 12

2.3.1 地域性 12

2.3.2 周期性 13

2.3.3 整体性 13

第三章 我国房地产上市公司估值方法的比较及选择 14

3.1 估值方法的比较 14

3.1.1 成本法 14

3.1.2 市场法 14

3.1.3 收益法 15

3.2 影响估值的因素 15

3.2.1市场需求因素 15

3.2.2政策因素 15

3.2.3区域发展和房价因素 16

3.3 EVA的优势 16

第四章 EVA价值评估法在恒大集团股值中的应用 18

4.1 恒大集团基本情况介绍 18

4.1.1 公司基本情况介绍 18

4.1.2 公司经营情况分析 19

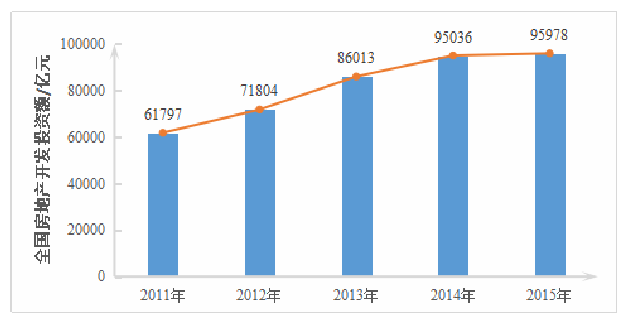

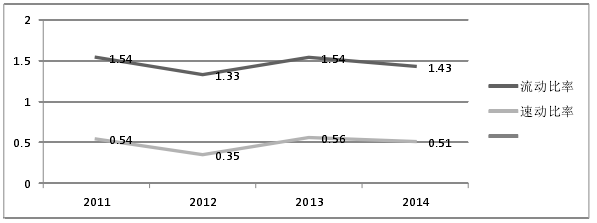

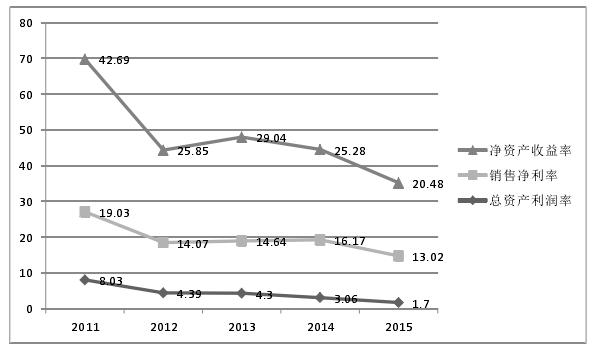

3.盈利能力分析 22

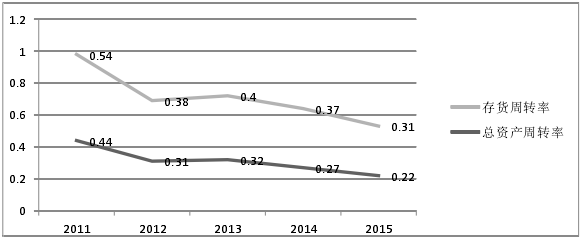

4.发展能力分析 23

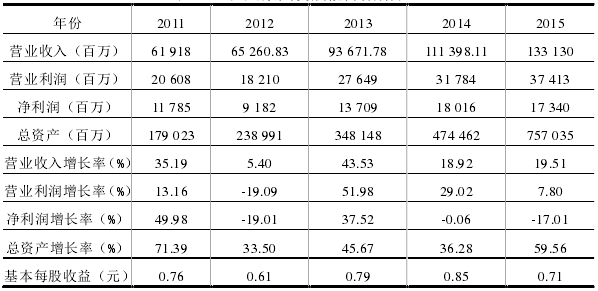

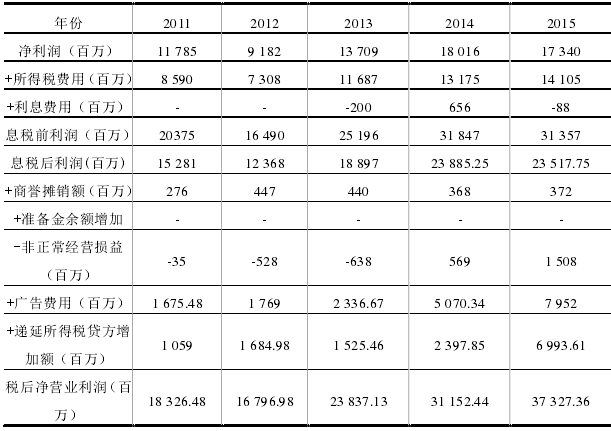

4.2 恒大集团基于 EVA的企业价值(2011至2015) 24

4.2.1 税后经营业利润(NOPAT) 24

4.2.2 投入资本总额(TC) 25

4.2.3 加权平均资本成本(WACC) 26

4.2.4 计算恒大集团 2011-2015 的 EVA 值 28

4.3恒大集团未来 EVA 价值预测 29

4.3.1 预测税后经营业利润 30

4.3.2 预测资本总额 34

4.3.3 计算 2016-2020 各年度 EVA 值 36

第五章 结论 37

参考文献 38

致 谢 40

第1章 绪论

1.1 研究的目的与意义

1.1.1 研究目的

长期以来,我国房地产行业发展状况的波动对国民经济有着较大影响,不可否认的是,我国房地产行业在拉动国家及地方经济增长方面做出的重要贡献,但由于行业发展速度过快及我国经济市场的不健全,在高速发展的同时也呈现出诸多弊端。自 2004 年起,国家开始对房地产行业进行宏观调控。近年来,政府不断出台相关政策规范我国房地产市场的发展,包括 2015 年两会对房地产行业提出的分类指导,因地施策以及 2016 年以来国家及地方相继出台的限购政策,都使房地产市场环境逐渐改善;同时,在农村城镇化渐渐成为全中国未来发展的必然趋势之时,面对未来 15 年内达到 70%城镇化率,约 3 亿人口由农村转移到城市如此庞大的国内市场需求,也给我国房地产行业的多元化发展提供了新的机遇。

国家持续不断的利好政策及行业庞大的发展空间推动着我国地产业高速发展,大型房地产上市公司如恒大集团、保利地产等股价持续上扬,广大投资者纷纷追逐。同时,随着房地产市场的不断发展,行业竞争日趋激烈,两极分化严重,中小型房地产企业融资压力大,举步维艰,生存面临极大威胁,房地产行业企业间并购重组、风险投资等一系列经济活动也在频繁发生。所以,无论是大型房地产上市公司或是中小型房地产企业,对其进行准确的价值评估,为广大投资者及战略并购重组双方提供可靠的决策依据便显得尤为重要。证券市场的价格一定程度上可以反映上市房地产公司的企业价值,但因为我国资本市场发展尚不完善,且房地产行业受国家政策、经济形势影响较大,股票价格并不能真实反映房地产企业的真实价值。于是,如何确定房地产上市公司企业价值并找出评估房地产上市公司企业价值的科学方法尤为关键;如何使房地产上市公司管理层准确定位自身价值,从价值模式判断管理模式,从而做出正确的投、融资决策,提高资金使用效率,提升企业价值创造力,真正使公司拥有持续竞争力,是目前广大房地产企业管理层急需解决的现实问题。

1.1.2 研究意义

投资房地产在我国已经成为财富积累的主要形式,但由于近年来一二线房价的普涨,公众普遍担心房价调整,而事实也是国家对房价一定时期内进行了严控,因而市场给予了地产公司较低的估值。而与此同时,一些胆大的野蛮人正鼓足马力寻找地产股中的白马。在2015年初“万宝之战”前,即2015年宝能系的前海人寿披露持有万科股票之前,万科股价始终维持在13元上下,彼时账目现金600多亿,净利润近200亿的万科估值十分低廉,如今万科PB1.3倍、PE6倍的估值机会却早已不再。可以说,“万宝之战”点燃的不仅是万科内部重构的一把火,更是对整个地产行业估值重构的一把火。十年地产的火爆,对应着地产股是否存在着影响滞后,现如今是否是地产股价值兑现之时,研究这一问题对投资者投资有重要的决策意义。因此,本文的研究具有理论意义和现实意义。

第一,理论意义。尽管我国房地产产业经过十多年爆发式大发展后已经出现了泡沫,但我们仍然不可否认地产是兼具拉动投资和回收财政双重属性的高资金效率产业。因此地产的估值需要重新考量,过去人们更多的是用地产指数与上证指数进行对比,忽略了地产股本身估值的误区。

第二,现实意义。135规划下,供给侧改革的顺利实施,房地产产业迎来了新的周期,面对房价调控,房地产政策紧收,这本应该是一场地产股的大利空。但我们可以看见在2017年上证指数窄幅波动的这一年,大量的泡沫出清,股市一片低迷,但地产股却走出了独有的慢牛景象。因而本文的研究将为未来投资提供一定指导意义。

1.2 国内外研究现状

1.2.1 国外研究现状

股票估值思想起源于企业估值理论,近年来随着资本市场的发展、企业管理和价值投资需要,越来越多的学者致力于估值方法和模型的研究。汤姆科普兰等人创作了《价值评估》,提出了价值评估的基础前提。达蒙得理在《投资估价》中系统完整的介绍了价值评估的基本理论、方法、模型以及应用,包括现金流折现法、相对估值法和期权法。他认为财务基本面可以评估资产和证券的价值,虽然这其中避免不了误差,但对绝对大说投资者而言,长期看市场价格并不太可能大幅偏离这一估值。

1.2.2 国内研究现状

我国学者对房地产价格与地产股价值相关性研究的起步晚于国外学者。但随着我国房地产市场和股票市场的繁荣发展,大量的学者对房地产上市公司估值问题做了学术研究。

吴文(2008)在中国经济持续发展、城市化进程不断深化、人民币升值这三大背景下,选择房地产行业进行企业价值投资研究,以金地集团为例,采用自由现金流折现法和两阶段增长模型对其股票进行估值,认为投资者应树立价值投资理念,理性投资。

熊厚忠(2011)认为房地产股票价格受到其内在价值和外在因素的共同影响,并且分别对现金流贴现法和相对估值法在房地产行业的适用性加以分析,最后利用最小二乘法进行回归性分析,提出了以公司自由现金流贴现法和市净率联合估值的新思路,将其应用与地产股估值中,但该模型缺少了相关理论检验支撑。

张宏(2013)对我国房地产上市公司的现状及影响估值的因素进行了系统性的分析,在这个基础上对我国房地产上市公司股票价值的评估方法做出了选择,认为在一定程度的评估目的下,经济增加值法(EVA)最适合我国房地产上市公司股票估值。

何超(2014)选取了公司自由现金流贴现法、市净率法和市盈率法三种估值方法对万科A股进行了估值研究,认为自由现金流贴现法的估值结果偏离真实股价的程度最高,不应该单一将该方法作为地产股价值评估方法,经过比较现实市盈率法估值结果最接近真实值。

1.3 研究内容及方法

1.3.1 研究内容

本文将 EVA 价值评估体系应用于我国房地产上市公司恒大集团,理论上通过比较传统企业价值评估方法,结合房地产行业及上市公司特点,提出 EVA 指标在评价房地产上市公司企业价值的优势;通过对比 EVA 评估结果与恒大集团的股价,验证 EVA 企业价值评估法在评估我国房地产上市公司企业价值的有效性,在此基础上,结合恒大集团的案例分析对房地产行业管理者提出建议,并总结出 EVA指标的不足,提出改进意见。通过对恒大集团的案例研究,一定程度上能够使更多房地产上市公司企业管理者关注到对 EVA 方法的运用。

1.3.2 研究方法

(1)比较分析法

通过介绍传统企业价值评估方法的适用领域,使用局限性等方面,综合多方面分析与EVA企业价值评估方法进行比较,得出EVA企业价值评估方法在评估我国房地产上市公司企业价值是的优势所在。

(2)定量分析和定性分析相结合

通过对国内外文献的整理和收集,在对国内外企业价值评估方法定性研究的基础上,定量分析我国房地产行业的发展现状及价值评估。并结合我国房地产上市公司龙头企业的发展现状、企业经营情况、税后净营业利润、资本总额及EVA增长率的合理预测,最终得出房地产上市公司的内在价值。

(3)案例分析法

选择房地产行业中龙头企业恒大地产作为研究案例,将EVA价值评估模型运用到具体房地产上市公司的价值评估中,通过对实际案例的分析证明EVA对于我国房地产上市公司价值评估的有效性,并结合案例对房地产上市公司企业管理层提出建议。

第2章 我国房地产上市公司估值相关因素

2.1 我国房地产行业所面临的宏观环境

近年来我国房地产市场整体处于稳定状态,尽管有部分城市还会继续加大限制性的政策,但是大部分城市还会延续之前稳定和刺激市场的相关政策。

2016 年房地产上市公司业绩的显著改善受益于一二线楼市的回暖。总之,在国家政策放缓和客户预期的作用下,房地产上市公司的市场空间将进一步加大,但是其核心净利润的上涨还是未知数。

2.1.1 经济政策

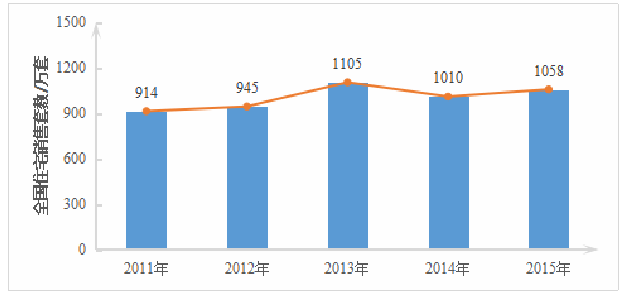

近年来,我国房地产的发展一直随着政策环境的变化而变化,而民用住房市场尤为明显。中国楼市经历了“黄金十年”,但是房地产行业的泡沫也越来越大。2007 年国家紧缩的房地产调控政策使得我国房地产市场整体呈现低迷状态。2008年全球金融危机的爆发使得中国的经济受到冲击,特别是中国的房地产市场。2009年在经济刺激政策的背景下,房地产行业交易量和房价都升至了历史最高点。2010年,为了应对房价的持续上涨,国家陆陆续续在多省市出台了多项商品房限购政策。如图2.1和图2.2所示,2012年全国住宅销售套数和全国商品房销售收入虽然有所上升,但是实际的差别不是很大,但也说明了中国的房地产市场正逐步恢复稳定,消费者也对房地产投资充满信心。2013 年全国住宅销售套数和全国商品房销售收入为历史最高,2013年后该数值开始回落。2015 年,房地产市场逐渐回暖,住宅销售额呈逐渐增长趋势。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: