c2c模式下电子商务的税务征管问题与对策研究毕业论文

2020-07-07 21:56:58

摘 要

我国的电子商务产生于1997年,随着互联网和移动客户端例如智能手机和平板电脑的快速普及,这些年我国的电子商务发展势头非常强劲。电子商务中的B2C和B2B模式已经被纳入企业税收管理中,而由于C2C模式中的商铺并没有被强制要求必须进行工商登记和税务登记,所以一直是名义上属于收税范围,但实际上一直游离于税收监管范围之外,税收征管效率很低。随着C2C模式的发展规模越来越壮大,其税收问题已经引起各界人士的广泛讨论。张近东作为苏宁云商的董事长曾经提出:“如今的电子C2C电子商务已经不是单纯的个人对个人的商务模式,其中混杂着很多打着C2C名义的B2C企业,这一类假的C2C企业占全部C2C企业的90%以上,应该将这类企业应缴的税款补上,并明确区分哪些是企业卖家,哪些是个人卖家。”杨云庆作为联想集团CEO曾经提出:“在我国的电子商务创建之初,没有对其进行收费是为了给其创造一个栽培期,其实电子商务与其他所有经商活动没有什么区别,原则上都是要交税的。”

本文将从C2C电子商务的角度出发,谈一谈如果不对C2C电子商务征税会对我国税收带来多大的损失。通过对我国正在实行的税收征管方式进行分析,找到其中不适合C2C模式电子商务征税的地方,也就是通过哪些现行的方式,无法有效对C2C电子商务进行征税,并对这些地方提出整改方法,已达到对C2C模式有效征税的目的。

关键词:电子商务 税收征管 C2C

Research on Problems and Countermeasures of tax collection and management in C2C mode E-commerce

ATRACT

With the popularity of the Internet and the rise of mobile clients such as smart phones and tablets, e-commerce emerges as the times require. Due to the limitations of time and space, shopping process is more convenient and enjoyable, and the cost of buyers and sellers is also eliminated. Because of this, the development momentum of e-commerce in China is strong. With the rapid development of e-commerce, the tax problems it faces has also attracted people's attention. The B2C and B2B models in e-commerce have been incorporated into the tax revenue, and the C2C model has not been mandatory for business registration and tax registration, so it has been nominally in the scope of tax collection, but in fact, the tax efficiency is very low outside the scope of tax regulation. However, with the development of C2C mode, the tax issue has been widely discussed. Zhang jindong said: " The current business transaction is to engage in B2C transactions in the form of C2C". It should be made up of the loopholes in the form of tax evasion through the form of individual sellers, that is to say, the B (enterprise seller) and C (seller seller) should be clearly defined from the tax law level. " Lenovo Group CEO Yang Yunqing put forward: "all business activities have to pay taxes, this is the right thing, but to the initial business enterprise a tax free period and nurturing period, is also understandable."

From the point of view of C2C e-commerce, this article will talk about how much damage will be brought to our tax revenue if we do not levy taxes on C2C e-commerce. And analysis of the current tax collection methods in our country which are not suitable for the taxation of C2C e-commerce, and put forward a rectification plan combined with the actual situation of our country.

E - business tax collection and management C2C

目录

摘 要 I

第一章 导论 1

1.1研究背景 1

1.2国内外研究现状 3

1.2.1 国外研究现状 3

1.2.2 国内研究现状 3

1.3 研究意义 4

1.4 研究方法 4

第二章 C2C电子商务理论概述 4

2.1电子商务的定义 5

2.2 C2C电子商务的特点 5

2.2.1 虚拟化和个人化 5

2.2.2 无纸化 6

2.2.3打破时间空间局限 6

2.2.4 支付电子化 6

2.2.5 交易双方均为个人 7

2.2.6 经营灵活多变 7

2.3 C2C模式电子商务的分类 7

2.3.1 盈利性交易和非盈利性交易 7

2.3.2 无形商品和有形商品交易 7

2.4 C2C电子商务的发展趋势 8

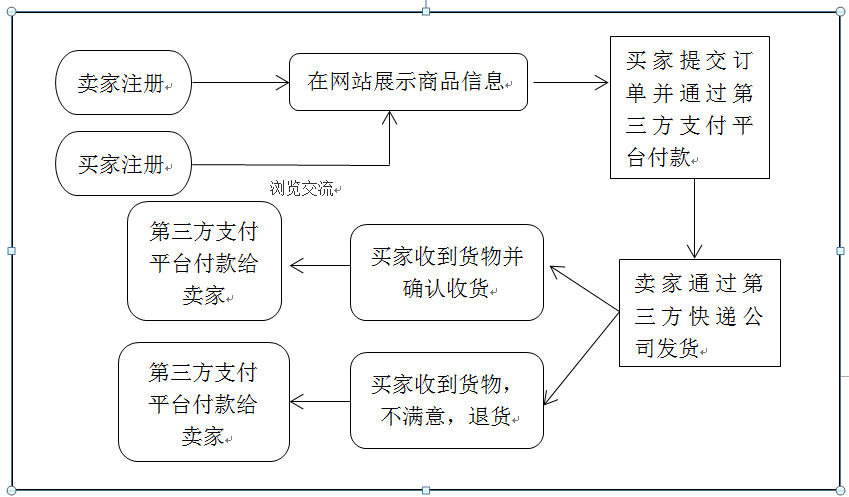

2.5 C2C模式电子商务交易流程 10

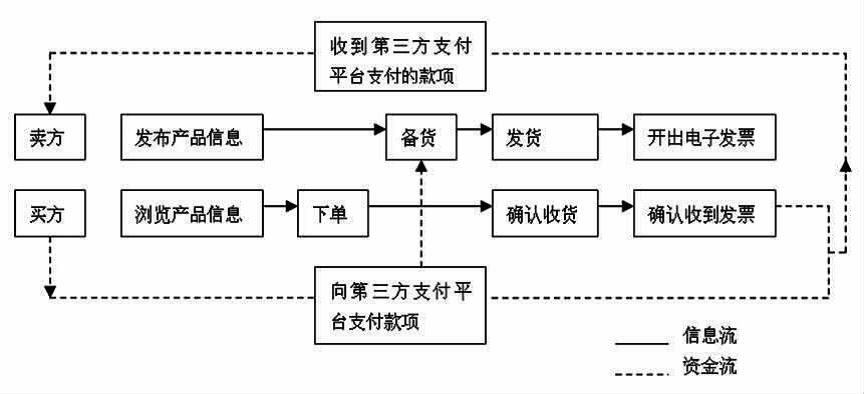

2.5.1 交易流程 10

2.5.2 每一环节中不规范的现象 10

第三章C2C电子商务的可税性和案例分析 12

3.1 C2C电子商务的可税性 12

3.1.1 法律上的可税性 12

3.1.2经济上的可税性 12

3.2 案例分析 16

3.2.1 已被税务机关处罚的案例 16

3.2.2 尚未被纠正的逃税情况 16

3.2.3 寻找最佳可税点 17

第四章C2C电子商务的税收征管现状 19

4.1税务部门对传统线下个体工商户的征管方式 19

4.1.1办理税务登记流程 19

4.1.2申报纳税流程 19

4.13 税务检查流程 19

4.2 C2C电子商务税收征管现状 20

4.2.1 个人卖家同消费者都不配合征税 20

4.2.2政府部门对电子商务的态度正处于支持并探索的阶段 20

4.2.税务注册登记地的划定尚无定论 21

4.2.4 税收稽查无据可依 21

第五章 完善C2C模式税收征管的对策建议 22

5.1 我国C2C电子商务税收管理制度建议 22

5.1.1完善相关登记管理制度 22

5.1.2要求第三方交易机构配合税收稽查工作 22

5.1.3划分小规模纳税人和一般纳税人 22

5.1.4提高税收起征点 23

5.1.4 采取鼓励措施 23

5.1.5 明确税收管辖地 23

5.1.6 使用电子发票 24

5.1.7 使第三方支付平台成为代收代缴义务人 24

结束语 25

参考文献 26

第一章 导论

1.1研究背景

近年来,我国互联网产业发展迅速。从图1.1可看出,截止到到2017年12月份,我国的网民规模已经到达了7.72亿人次,互联网的普及率已经达到55.8%,超出全球平均水平4.1%,远超亚洲平均水平9.1%。伴随着互联网的发展,电子商务企业也像雨后春笋般发展兴盛起来,根据电子商务研究中心数据监测显示,在2017年我国电子商务的交易额就达到了29.16万亿元。根据京东发布的《2016年中国电商消费行为报告》,早在2016年我国的电子商务市场交易额就达到了22.97万亿元,在社会消费品的零售总额中占比超过百分之二十。这样的成绩使我国的电子商务的交易规模稳居世界第一。

在如此优秀的数据背后是人们对电子商务的喜爱或者说是习惯。对于喜欢网购的人来讲,网购价格便宜又省去出门的麻烦,最吸引人的地方是网购提供的商品种类远远多于消费者在附近商场和超市能够选择的品种数量,既省时又省力,成为了用户选择网购的主要原因。随着互联网的普及和智能手机的兴起,网络购物早已走进了千家万户的日常生活,正在从一项年轻人使用的新奇的事物变成男女老少生活中习惯性使用的购物方式。如图1.2,我国网购用户数连年递增,在2017年,我国的网购用户规模已经达到5.16亿人次。

相关图片展示: