虚拟企业财务战略风险研究——以美特斯邦威为例毕业论文

2020-02-15 15:08:49

摘 要

随着信息经济的快速发展,虚拟企业这一崭新的企业经营模式随之诞生,它以信息技术为支撑,共享资源与核心能力,并且分担费用与风险。在虚拟企业实践中,因疏于财务战略风险管理而造成损失的案例时有发生,但学术界对虚拟企业财务战略风险的研究几乎是一片空白。

本文揭示了虚拟企业财务战略风险影响因素和风险形成原理,结合美特斯邦威案例进行具体的分析,并且提出相应的防范对策。案例研究表明,美邦当前的财务战略环境充满机遇和挑战,自创立以来其形成雄厚的财务资源并拥有具备出色能力和素质的领导者。但是美邦与成员企业尚未形成真正的合作伙伴关系,支配财务资源的能力较差,加之组织边界的模糊性,对实现其财务战略目标产生不利影响。

本文的创新之处主要体现为:基于对财务战略风险影响因素的分析并结合虚拟企业的实际情况,从提升理财系统柔性、有效配置资源和维护合作伙伴关系三方面提出防范措施。

关键词:虚拟企业;财务战略;财务战略风险

Abstract

With the rapid development of information economy, a new enterprise operation mode--virtual enterprise was born. Virtual enterprises rely on information technology to share resources, core capabilities, costs and risks. In the practice of virtual enterprises, the loss caused by neglect of financial strategic risk management has occurred from time to time. However, the research on the financial strategy risk of virtual enterprises in academia is almost blank.

This paper deeply analyzes the factors of financial strategy risk, including financial strategy environment, financial resources, financial ability, leaders’ ability and quality, partnership and organizational boundary fuzzy, and it also reveals the principle of risk formation. In addition, this paper combines the case of Metersbonwe to analyze the financial strategic risk factors and proposes countermeasures. Through case analysis, it is found that current financial strategy environment of Metersbonwe is full of opportunities and challenges. Since its establishment, it has accumulated abundant financial resources. And its leaders have outstanding ability and quality. However, it has not yet formed a true partnership with member companies, and its ability to control financial resources is poor. In addition, the ambiguity of organizational boundaries has an adverse impact on achieving financial strategic objectives.

The innovation of this paper is the analysis of factors about the financial strategic risk and the combination of actual situation of virtual enterprises. It puts forward the preventive measures from three aspects of improving the flexibility of financial management system, effectively allocating resources and maintaining the partnership.

Key Words: Virtual enterprise; Financial strategy; Financial strategy risk

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究目的与意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 1

1.2.1 国外虚拟企业研究现状 1

1.2.2 国内虚拟企业研究现状 2

1.2.3 研究现状评述 3

1.3 研究内容与方法 3

1.3.1 研究内容 3

1.3.2 研究方法 4

第2章 虚拟企业财务战略风险研究的理论基础 5

2.1 虚拟企业的基本理论 5

2.2 财务战略的基本理论 6

2.3 虚拟企业财务战略风险的基本理论 7

第3章 虚拟企业财务战略风险因素及形成原理 8

3.1 财务战略风险因素分析的原则 8

3.2 虚拟企业财务战略风险的影响因素 8

3.3 虚拟企业财务战略风险的形成原理 10

第4章 美特斯邦威财务战略风险案例分析 12

4.1 美特斯邦威的概况 12

4.2 美特斯邦威财务战略风险的影响因素 13

4.2.1 美特斯邦威财务战略环境 13

4.2.2 美特斯邦威财务资源 14

4.2.3 美特斯邦威财务能力 15

4.2.4 领导者能力与素质 18

4.2.5 合作伙伴关系 19

4.2.6 组织边界模糊性 19

4.3 美特斯邦威财务战略风险的形成原理 20

第5章 虚拟企业财务战略风险防范对策 21

5.1 提升虚拟企业理财系统柔性 21

5.2 有效配置虚拟企业财务资源 22

5.3 维护虚拟企业合作伙伴关系 22

结束语 24

参考文献 25

致 谢 27

第1章 绪论

1.1 研究目的与意义

1.1.1 研究目的

在竞争日趋激烈的市场环境中,许多企业为把握市场机遇和提高自身竞争力而采用虚拟经营模式,虚拟企业的本质是一种基于信息网络以共享资源并分担风险的动态企业联盟体。但实践表明,虚拟企业因疏于风险管理而造成重大损失的案例时有发生。因此,本文通过结合财务战略风险理论与虚拟企业管理理论以深入分析虚拟企业的财务战略风险因素,从而揭示风险形成原理并提出相应的风险控制对策。

1.1.2 研究意义

(1)理论意义

目前,学术界对虚拟企业管理理论的研究多局限于支持性技术和运行机制等方面,关于研究虚拟企业财务战略风险的相关文献寥寥无几。本文全面地剖析虚拟企业的财务战略风险影响因素,丰富了当前虚拟企业财务战略风险管理的理论研究,并且为之后有关虚拟企业的研究提供了崭新的视角。

(2)现实意义

多数企业急于扩大市场占有率而形成动态联盟,却忽视财务战略风险并对此疏于管理,从而导致不可挽回的损失。鉴于此,本文通过分析虚拟企业财务战略风险的影响因素和形成机理以提出风险防范措施,为虚拟企业加强风险管理提供了一定的思路和依据。

1.2 国内外研究现状

1.2.1 国外虚拟企业研究现状

虚拟企业这一经营模式诞生以来,便得到学术界的重点关注。当前国外学者对虚拟企业理论的研究主要分为虚拟企业的特质与影响、合作伙伴选择以及风险评估三个方面。

(1)对虚拟企业特质和影响的描述

Ariunbayar Samdantsoodol等人(2017)认为虚拟企业的关系不仅以核心竞争力为基础,而且还依赖于更新能力和应变能力[1]。György Kovács等人(2017)认为虚拟企业是企业的临时动态联盟,通过共享技术、核心竞争力、成本和资源以更快速地响应动态的客户需求;此外他们总结了虚拟企业对客户、生产公司以及服务提供商的经济影响和社会效益[2]。

(2)对虚拟企业合作伙伴评估和选择问题的探索

José Crispim等人(2015)认为成功的合作伙伴关系是当今竞争激烈的商业环境中的重大挑战,由于市场动态、客户期望的不确定性及信息非对称性,虚拟合作伙伴的选择问题变得更加棘手[3]。Shahrzad Nikghadam等人(2016)认为虚拟企业的作用在很大程度上取决于其合作伙伴的绩效,因此选择适当的方法来评估和选择合作伙伴是成功创建虚拟企业的关键[4]。

(3)对虚拟企业风险评估体系的开发

Kashif Mahmood等人(2018)提出了一种相对简单而直接的风险评估方法,以便于分析影响风险的关键因素以及评估虚拟企业在整个经营期间所面临的风险水平,通过建立具有等级风险因素的评估模型,为虚拟企业中的中小企业的决策者提供风险管理决策支持[5]。

1.2.2 国内虚拟企业研究现状

虚拟企业理论研究在国内起步较晚,目前,我国学者在虚拟企业的主要研究方向取得了不少成果,例如其特征及控制机理、风险防控、知识共享与管理、合作伙伴选择等方面。

(1)对虚拟企业的特征和控制机理的剖析

辛馨(2016)基于所构建的两阶段非重复博弈模型以分析虚拟企业的稳定性,她认为虚拟企业合作的非强制性是其不稳定性的主要影响因素,因此建立正式制度的联盟机制或非强制性的声誉信任机制是很有必要的[6]。郝刚等人(2018)认为虚拟企业边界所具备的动态性和模糊性要求在虚拟企业战略管理过程中要关注动态环境的变化[7]。吕飞(2018)认为虚拟企业具有涨落性、开放性、非线性和非平衡性等特征,并且通过分析虚拟企业自组织的控制过程进而提出相关控制模型[8]。

(2)对虚拟企业的风险管理问题的研究

陈克贵等人(2014)为了解决双重信息非对称的难题,主张虚拟企业盟主构建以项目完工时间为目标的激励模型,这一模型需考虑双方收益的逆向选择以及道德风险[9]。韩培培等人(2018)通过构建虚拟企业风险评价指标体系以评估其风险,他们认为需要密切关注风险较高的因素,并且对其进行重点控制[10]。

(3)对虚拟企业合作伙伴选择问题的研讨

袁青燕(2014)提出合作是虚拟企业的根本,而信任则是合作的前提条件,它可以有效地降低交易风险,因此建立虚拟企业合作伙伴信任关系管理机制是至关重要的[11]。邵际树等人(2016)构建了虚拟企业合作伙伴择优评价体系,该体系涵盖了企业的可整合性、产品设计研发能力、企业互补性等指标[12]。

(4)对虚拟企业知识共享与管理的分析

蔡璐(2015)认为绩效评估在虚拟企业知识管理中扮演着极其重要的角色,并针对目前存在的问题提出创新绩效评价方法[13]。商淑秀等人(2015)构建了虚拟企业知识共享演化博弈模型,并且通过仿真揭示了虚拟企业知识共享的影响因素与演化路径[14]。

1.2.3 研究现状评述

目前,学术界对虚拟企业理论的研究比较成熟,国内外学者对虚拟企业的各个领域都进行了有益的探索。但是从整体而言,之前的研究工作仍存在许多的空白与不足之处。部分学者虽然对虚拟企业风险问题进行了一定的研究,但对财务战略风险进行系统性研究的寥寥无几,有关虚拟企财务战略风险的影响因素和形成原理仍值得探讨。

1.3 研究内容与方法

1.3.1 研究内容

本文基于财务战略理论和虚拟企业理论对虚拟企业、财务战略以及虚拟企业财务战略风险的相关概念进行全面阐述,深入地剖析了虚拟企业财务战略风险影响因素以及风险形成原理,并且提出了相应的风险防范措施。全文分为六章:

第1章主要提出虚拟企业财务战略风险研究的目的和意义,总结国内外研究现状,并阐述本文研究内容、技术方案以及研究方法。

第2章将虚拟企业理论与财务战略风险理论相结合,对虚拟企业、财务战略及虚拟企业财务战略风险的定义、特征等内容进行全面地概述。

第3章提出风险因素分析的原则,分析最直接影响虚拟企业财务战略风险的六大因素并揭示虚拟企业财务战略风险的形成原理。

第4章结合美特斯邦威案例,针对美邦的财务现状,从财务战略环境、财务资源、财务能力、领导者能力与素质、合作伙伴关系以及组织边界模糊性等六个维度对其财务战略风险因素进行逐一分析,并基于具体事例揭示美邦财务战略风险的形成原理。

第5章从提升理财系统柔性、有效配置财务资源和维护合作伙伴关系三方面提出虚拟企业财务战略风险防范对策。

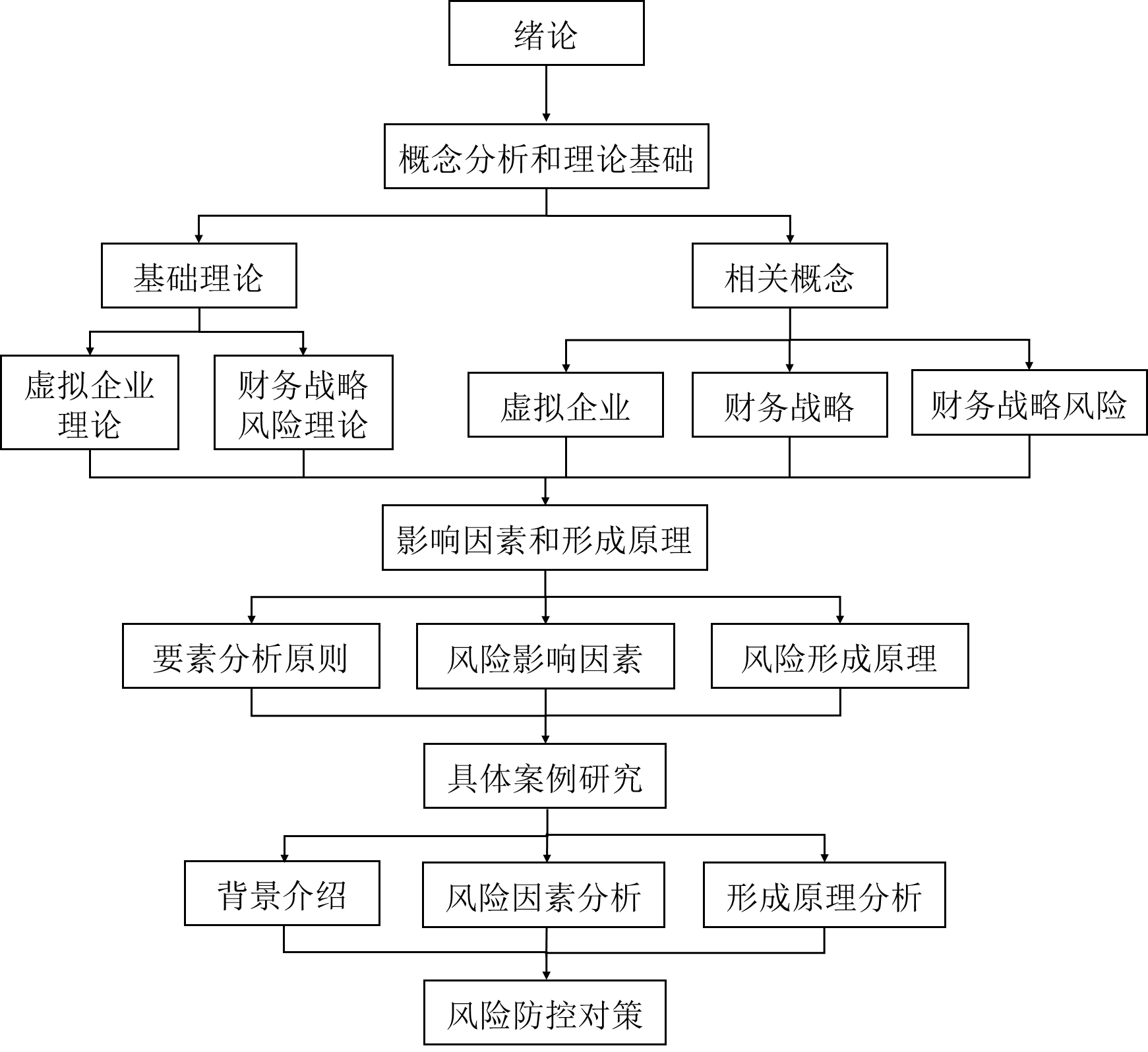

图1.1 论文技术方案

图1.1 论文技术方案

1.3.2 研究方法

本文主要采用了以下几种方法研究虚拟企业财务战略风险管理问题:

(1)文献研究法

文献资料是理论推导与演绎的基础。本文通过研究和整理已有的虚拟企业相关文献资料,总结并分析相关理论成果,揭示当前研究的不足与问题,基于前人的研究成果进行更为深入的研究。

(2)对比分析法

在美特斯邦威案例的分析中,本文将其与竞争对手进行比较,以具体地衡量美特斯邦威的财务能力。

(3)描述性研究法

本文结合相关案例,将美特斯邦威的财务现状、财务战略风险影响因素等凭借自己的分析和总结进行全面的解释和阐述。

第2章 虚拟企业财务战略风险研究的理论基础

2.1 虚拟企业的基本理论

(1)虚拟企业的定义

1991年,Kenneth Preiss等人在一份名为《21世纪的制造企业研究:工业决定未来》的报告中首次提出“虚拟企业”构想,当时“虚拟企业”仅作为一种比较重要的企业系统化革新手段被加以描述[15]。随着虚拟企业研究的不断深入,其内涵得以丰富和拓展,但截止到目前,虚拟企业的内涵仍然未形成统一的界定。Willan H·Davidow和MichaelS·Malone在《虚拟企业》中提出了虚拟企业的定义,他们认为生产虚拟产品并且经过彻底改革的企业就是虚拟企业,各成员企业通过合作响应市场需求以获取利润[16];而György Kovács等人则认为虚拟企业是利用信息网络以共享资源与技术、共担成本与风险的临时动态企业联盟[2]。为全面且科学地反映虚拟企业的内涵,本文将虚拟企业定义成多个独立实体以市场机遇为导向,利用信息技术来共享各成员企业的优势资源与核心能力,分担费用与风险的临时动态联盟。

(2)虚拟企业的特征

①组织结构的扁平化和动态性

在日益激烈的市场竞争中,企业必须对市场需求做出快速反应与正确决策以开拓新市场,而虚拟企业扁平化的网状组织结构有助于减少行政管理层级,提高信息纵向传递的速度。此外,虚拟企业以市场机遇为导向而成立,在抓住市场机遇并获取利润之后,虚拟企业便自行解散,其成员企业根据市场环境的动态要求和项目的进展情况予以相应调整。

②组织边界模糊性

虚拟企业通过信息技术打破传统实体企业的有形界限,以实现各成员企业之间优势资源的整合与配置,它既没有法人资格,亦不具备固定的组织层次和内部命令系统,这使得虚拟企业的组织边界具有可变性和灵活性。

③各成员企业优势和能力的集成性

虚拟企业通过集合各成员企业互补的能力与资源以提高自身竞争力。在每一条价值链上,成员企业在各自领域提供自己的核心能力并专注于自己擅长的业务,这使得虚拟企业在生产或服务技术方面占据更为领先的地位,实现“1 1>2”的协同效应。

④以相互信任为基础的合作关系

形成以相互信任为基础的合作关系是虚拟企业成功运行的前提条件和根本保障。虚拟企业采用的“关系合同”仅构建一个模糊的关系和行动框架,为合同双方的真实关系留有一定的解释余地,这种形式的合同要求合同双方相互信任并具备较高的忠诚度及自觉性。

⑤以信息技术为技术支撑

联盟内的成员企业可能分布于不同国家或地区,必须通过建立信息网络以共享开发、生产、销售以及售后的相关信息,从而及时、准确地把握客户需求的变化。

2.2 财务战略的基本理论

(1)财务战略的定义

科学、准确的财务战略定义既能够体现其战略属性,又能够反映其特有的财务个性。本文将财务战略界定为:在企业整体战略的指导之下,基于内外部环境变动要素对财务活动影响的分析,以谋求企业资金均衡流动进而实现长期财务价值最大化的目标,对企业现金流转和资本运作所进行的整体性、长期性与创造性的筹划、实施和控制工作。通过上述定义可以发现,财务战略的核心内容是企业现金流转以及资本增值,尤其需要重点关注在复杂动态的经济环境中,企业应该如何从长期上和全局上确保财务战略目标的顺利实现。

(2)财务战略的特征