海尔集团并购通用家电的财务风险分析及控制策略研究毕业论文

2020-04-07 08:48:13

摘 要

在经济全球化的今天,海外并购已然成为中国企业走向世界,开拓海外市场的重要手段。但由于我国企业海外并购起步较晚,经验不足,因而海外并购的成功率并不高。本文以海尔集团并购通用家电为例,分析此次并购中的财务风险及其控制措施,并从中得到经验启示。

本文主要研究了此次并购中定价风险、融资风险、支付风险以及财务整合风险。首先,对国内外研究成果以及海外并购财务风险的相关理论进行了梳理,为后文的案例研究做了理论支撑。其次,从各个财务风险的成因出发,对海尔集团在此次并购中所采取的风险控制措施进行分析和评价,并从中得到一些经验启示。

本文的研究结果表明,海尔集团在此次并购中采取了有效的定价风险和财务整合风险控制措施;融资风险管理有利有弊,需要具体情况具体分析;支付方式选择合理,但没有采取有效的措施控制支付风险中的汇率风险。

本文特色在于:第一点是将并购分为了三个阶段,分析不同阶段的财务风险,使文章结构及思路更加清晰;第二点是采用了文献综述法和案例研究法相结合的研究方法,以相关理论做支撑,使得案例研究有据可依;以一个具体的并购事件为例,可以使研究更加具体鲜明。

Abstract

In today's world,overseas mamp;a has become an important means for Chinese enterprises to go to the world and explore overseas markets. However,due to the late start of overseas mergers and acquisitions of Chinese enterprises,the success rate of overseas mamp;a is not high. Taking haier group's acquisition of general appliance as an example,this paper analyzes the financial risk and its control measures in this merger,which is beneficial to Chinese enterprises to learn from the experience.

This paper mainly studies the pricing risk,financing risk,payment risk and financial integration risk in this merger. First of all,the research results of domestic and overseas research and the related theories of overseas mamp;a financial risk are sorted out,and theoretical support is made for the case study of the latter. Secondly, based on the causes of various financial risks, the risk control measures taken by haier group in this merger are analyzed and evaluated.

The research results of this paper show that haier group has adopted effective pricing risk and financial integration risk control measures in this merger. Financing risk management has both advantages and disadvantages and needs specific analysis. The payment method is reasonable,but it does not take effective measures to control the exchange rate risk in the payment risk.

This article features: the first point is to divide the merger into three stages,analyze the financial risks in different stages,and make the structure and thinking of the article clearer. The second point is to use the literature review method and case study method to combine the research method,with relevant theories to support,so that the case study can be based on. Taking a specific mamp;a event as an example can make the research structure more specific and distinct.

Key Words:Overseas mamp;a; Financial risk ;Risk management

目 录

第1章 绪论 1

1.1 研究目的与意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 1

1.2.1 国外研究现状 1

1.2.2 国内研究现状 2

1.2.3 国内外研究现状评述 3

1.3 研究内容及方法 3

1.3.1研究内容 3

1.3.2研究方法 3

第2章 海外并购财务风险基本理论概述 4

2.1 海外并购的概念及动因 4

2.1.1 并购及海外并购的概念界定 4

2.1.2 海外并购的动因 4

2.2 财务风险的概念及分类 5

2.2.1 财务风险的概念 5

2.2.2 海外并购财务风险的种类及其成因 5

2.3 海外并购的基本理论 6

2.3.1协同效应理论 6

2.3.2风险基础财务管理理论 7

第3章 海尔集团并购通用家电背景介绍 8

3.1并购双方企业简介 8

3.2 并购方案 9

3.3 并购过程 9

3.4 并购动因 9

第4章 海尔并购通用家电的财务风险分析 11

4.1并购准备阶段的定价风险分析 11

4.2并购实施阶段的融资风险分析 11

4.3并购实施阶段的支付风险分析 12

4.4并购整合阶段的财务整合风险分析 12

第5章 海尔并购通用家电的财务风险控制策略 15

5.1并购准备阶段的定价风险控制 15

5.1.1 海尔定价风险控制措施 15

5.1.2 海尔定价风险控制措施评价 15

5.2并购实施阶段的融资风险控制 16

5.2.1 海尔融资风险控制措施 16

5.2.2 海尔融资风险控制措施评价 16

5.3并购实施阶段的支付风险控制 17

5.3.1 海尔支付风险控制措施 17

5.3.2 海尔支付风险控制措施评价 17

5.4 并购整合阶段的财务整合风险控制 18

5.4.1 海尔财务整合风险控制措施 18

5.4.2 海尔财务整合风险控制措施评价 18

第6章 结论与展望 20

6.1 研究结论与案例启示 20

6.1.1 研究结论 20

6.1.2 案例启示 20

6.2 研究展望 21

参考文献 22

致 谢 23

第1章 绪论

- 研究目的与意义

1.1.1 研究目的

随着全球贸易的快速发展,越来越多的中国企业开启全球化战略布局,实施战略转型。而海外并购是企业对外投资、走向世界的重要途径,但由于我国海外并购起步较晚,并购经验尚且不足,因而成功率并不高。海外并购是一项极其复杂的工程,很多因素都可能导致一次海外并购的失败,而财务风险贯穿于海外并购的整个过程,财务风险的控制是决定一次海外并购能否成功的重要决定因素。

结合海尔并购通用家电的案例,通过分析在此次并购中的财务风险以及海尔采取的财务风险控制措施,希望为我国企业海外并购的财务风险控制提供借鉴,提高我国企业海外并购的成功率。并且丰富我国海外并购的研究案例,完善我国海外并购的财务风险的研究理论体系。

1.1.2 研究意义

(1)现实意义

通过研究海尔并购通用家电的案例,就此次并购中的定价风险、融资风险、支付风险和财务整合风险进行分析,并研究和评价海尔针对四个风险所采取的控制措施,能够使企业重视在海外并购中的这四个风险因素,并且海尔采取的风险管控措施也能够作为经验教训供后来者学习和引以为鉴,有利于减少企业盲目进行海外并购的现象,提高企业的抗风险能力,提高海外并购的成功率。

(2)理论意义

我国学者关于海外并购的财务风险的研究尚不成熟,海尔集团并购通用家电是一次较为成功的海外并购,此次并购的价款金额巨大,并且在并购通用家电之前,海尔集团完成了对三洋白色家电和斐雪派克的并购,此次并购也是对之前并购经验的实践应用。通过研究此次并购能够丰富我国海外并购的研究材料,对研究我国企业海外并购的财务风险具有借鉴和参考价值。并且通过对海外并购财务风险的相关理论的梳理,有利于完善财务风险研究的相关理论体系。

- 国内外研究现状

1.2.1 国外研究现状

- 关于海外并购财务风险的成因的研究

Philip H Mirvis(1992)认为并购失败主要归结于两点:第一是并购方没有有效的收购及融资计划;第二是并购双方企业的战略目标不匹配。Healy(1992)认为企业在并购中一般仅靠自有资金是不够的,外部融资占总融资额很大部分,融资方式的选择对财务风险的控制有着重要的影响。Patrick A Gaughan(2004)在研究敌意收购时发现,汇率的变动会导致海外并购中财务风险的出现。Comell(2014)研究发现有的企业由于缺乏资金和技术上的支持,在并购完成后的整合又没有采取有效措施,最终导致企业海外并购的财务风险的出现。

- 关于海外并购财务风险控制的研究

Perry(2004)研究认为对目标企业进行详细的了解和调查,以及借助专业的中介机构帮助了解目标企业能够一定程度上减少财务风险,减少因信息不对称而导致的盲目并购。Ping Deng(2009)指出在海外并购时应根据当地的税收体系、货币汇率和外汇管理因地制宜,对海外并购财务风险进行分析与防范。Espinosa-Vega 和Sole(2011)构建了神经网络模型,该模型可以综合跨国并购中各种直接或间接的风险因素以及时监控并购活动中的财务风险。Eichhammera、Ragwitz 和 Schlomann(2013)研究发现在并购时,并购方企业可通过公益补充资本以及私人资本融资。Huang 、Micah (2016)研究发现恰当的支付方式可以减少海外并购中的治理风险。

1.2.2 国内研究现状

我国的海外并购起步较晚,经验尚且不足,对于海外并购的财务风险的研究没有形成完善系统的理论体系。目前,国内学者在海外并购的财务风险的分析和控制方面的研究主要有以几个方面。

- 关于我国企业海外并购的动因的研究

王刚、张金鑫(2010)认为海外并购的动因包括:并购的收益及成本、公司特征、制度环境、贸易政策和政治法律环境。李玉梅和桑百川(2010)研究发现在认为现在的后金融时代,国内企业海外并购的动因包括获得企业需要的战略资源、先进的技术,以及获得更多的市场份额。郭建鸾、胡旭(2013)认为我国企业海外并购的动因为资金配置、能力的获取和全球战略。钱鑫、朱信凯(2015)认为在海外并购的过程中,我国企业的并购动因主要是技术及品牌、市场与营销、以及获取资源。

(2)关于海外并购财务风险的成因的研究

卢占凤(2007)研究认为海外并购的财务风险包括多个方面,包括价值评估风险、战略选择风险、汇率风险、融资风险和整合风险。臧停停(2012)研究发现海外并购的财务风险的研究应从并购的不同阶段着手,即准备阶段、实施阶段、整合阶段。

(3)关于海外并购财务风险控制的研究

常文芳(2009)运用了模糊技术层和次分析法结合的模糊综合分析法对海外并购的财务风险进行分析,并建立了风险度量模型。叶明、李经彩(2015)认为海外并购的财务风险分析和控制首先应从目标行业的选择开始,其次为目标企业的价值评估,另外通货膨胀、汇率的变化以及固定资产效率方面也应重点关注和分析。王冲(2016)认为可以通过制定明确的企业并购战略、合理预计和量化协同效应等方式来防范海外并购风险,另外可以通过估计并购带来的营业收入和营业成本来估计协同效应。张元钊(2016)研究面板负二项回归模型发现,市场的波动、并购方企业的财务管理水平以及信息化程度都会影响海外并购。

1.2.3 国内外研究现状评述

首先,国内学者主要以国内外研究中的先进理论为基础,去研究中国企业海外并购中的财务风险,而对于家电制造业海外并购的研究较少。其次,对于海外并购财务风险的研究,国内外研究者的关注点相差较大。外国研究者在研究并购中的财务风险时主要从内外部两个角度出发。外部风险指政治和法律等风险,内部风险指由于公司管理而产生的风险。但总的来说,对海外并购中财务风险的研究不够深入。

- 研究内容及方法

1.3.1研究内容

本文结合了文献综述法和案例分析法,在现有国内外研究理论的基础上,以海尔集团并购通用家电为例,从此次并购的准备阶段、实施阶段以及并购后的整合阶段进行分阶段分析,并主要分析了三个阶段的定价风险、融资风险、支付风险和财务整合风险。以具体数据作支撑,分析在此次并购中海尔集团的四种财务风险,并且对于海尔集团在此次并购中所采取的风险控制措施进行评价。

1.3.2研究方法

- 文献综述法。搜索相关的文献资料,并对相关理论进行梳理,形成对海外并购财务风险的系统科学的认识。通过对相关理论的梳理,为后面的分析和研究做了理论支撑,使得研究有据可依,有理可循。

- 案例研究法。通过分析海尔并购通用家电的案例,分析此次并购中的财务风险及其风险控制措施,并注重案例中数据的分析,进行验证性分析。

第2章 海外并购财务风险基本理论概述

2.1 海外并购的概念及动因

2.1.1 并购及海外并购的概念界定

并购是指两家或者多家独立公司合并组成一家企业,并购包括兼并和收购。兼并指两家或者更多的独立企业合并组成一家新的企业。收购指一家企业用现金或者有价证券购买另一家企业的股票或者资产,以获得对该企业的全部资产或者某项资产的所有权,或对该企业的控制权。

海外并购指一国企业通过一定的渠道和支付手段,获得另一国企业部分或者全部的股份或控制权。海外并购分为海外兼并和海外收购两种类型。

2.1.2 海外并购的动因

(1)实现并购协同效应。

海外并购可以帮助企业扩大经营规模,获得先进的研发生产技术,实现成本控制等,进而提升企业的市场竞争力,实现股东价值最大化。企业一方面可以通过纵向并购实现产业链的上下游一体化;另一方面通过横向并购,可以扩大企业生产规模,在较短时间内获得目标公司的核心技术和专业人才。最终,通过海外并购产生规模效应并事项并购的协同作用,提高企业在国际竞争力,增强抗风险能力[1]。

- 实现企业的战略转型。

在经济全球化的今天,越来越多的中国企业开启全球化战略布局,而海外并购是企业对外投资、走向世界的多种途径中中最为普遍、高效、低成本的途径。通过海外并购能够是企业在短时间内提高企业在世界市场上的知名度,优化企业在全球的资源配置,推动企业的而战略转型。

(3)突破外国贸易壁垒,提高市场占有率。

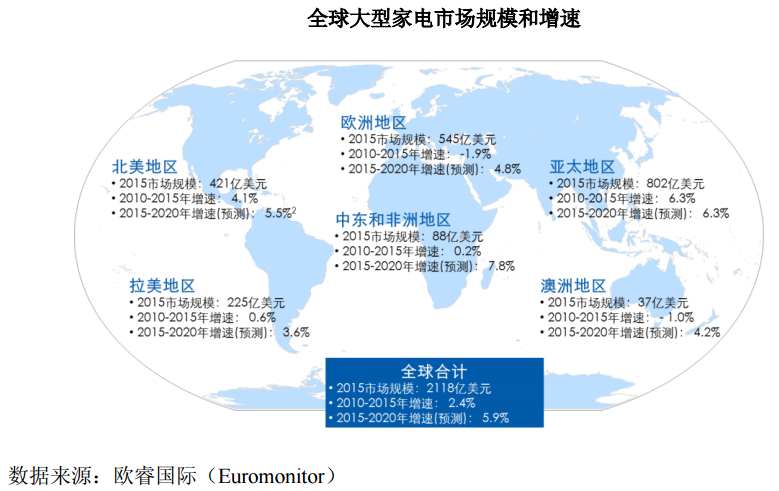

国家之间设立贸易壁垒,或者进行反倾销愈来愈普遍,通过海外并购能够避开目标市场国家的贸易壁垒,将产品打入当地市场,并利用当地的地理优势和资源优势,提高企业利润。并且通过海外并购可以提高中国企业品牌的国际影响力,并且借助标的公司的市场营销体系,提高国际市场占有率。由图2.1可知,2015年大型家电的市场规模达到了2,118 亿美元,北美地区的市场规模达到了421亿美元,占总市场规模的27.81%。通过并购通用家电可以提高海尔在北美大型家电市场的市场占有率。

图2.1 全球大型家电市场规模与增速

(4)获取技术,提高核心竞争力。

我国制造业企业存在核心技术缺乏的问题,使得我国制造企业依赖国外设备和技术,从而导致企业成本增加,并且处于生产链的底端。发达国家的企业在技术上具有优势,通过海外并购能够绕过目标企业国家的专利壁垒,获得目标企业的专利技术,提高国内企业的生产和研发技术,进而提高其核心竞争力[2]。

2.2 财务风险的概念及分类

2.2.1 财务风险的概念

由于企业并购是两个企业之间的产权交易,往往牵扯到巨额资本支出,是一项极具风险的投资活动。因此在做出并购决策、确定目标企业、选择交易结构、制定融资方案、选择支付方式以及后期的整合活动中都隐藏着许多潜在的不确定因素。这些不确定性轻则增加了并购成本、重则会对企业日常经营和资本结构造成不利影响,甚至直接导致企业陷入财务困境。并购财务风险就是这些不确定因素对企业财务状况和经营成果不良影响的集中反映[3]。

2.2.2 海外并购财务风险的种类及其成因

(1)定价风险及其成因

定价风险主要指的是并购企业在进行并购活动前,对目标企业评估价值与实际价值不符而给企业带来损失。定价风险的成因可以细分为以下三类:①双方企业存在信息不对称的情况;②估值定价方法使用不当;③并购企业没有利用好中介机构,或中介机构的能力无法胜任。

(2)融资风险及其成因