航空运输业的管理会计应用研究——以中国东方航空公司为例毕业论文

2020-04-07 08:42:44

摘 要

民航运输业在我国经济发展中有着战略性的地位,一个地区民航运输业的发展状况往往反映了这一地区经济发展程度。在目前国家政策支持和社会经济发展的机遇下,如何提升航空运输业的经济效益就显得异常重要。

因此,本文就如何针对性地运用管理会计系统,从而有效的促进航空运输业的经济效益发展展开阐述,以中国东方航空公司为例,具体分析了航空运输业的行业特点和企业内外环境现状,深入了解了目前企业所存在的主要问题并发掘其解决思路,结合了相关的管理会计工具和理论研究,论述了管理会计系统应用具体在企业中的设计和实施,以期望企业能把握当前机遇实现持续发展。最后,通过对案例公司的系统设计和实施分析了相应的执行效果并得到了相应的有关航空运输业的管理会计系统应用建议。

关键词:管理会计系统;航空运输业;平衡计分卡;战略管理

Abstract

Air transport industry plays a strategic role in China's economic development.The development of a regional air transport industry often represents the degree of economic development in the region.Under the circumstance of current policy and economic development opportunities,it is very important to know how to better improve the economic benefits of the air transport industry.

Therefore,this thesis elaborates on how to use the management accounting system in a targeted manner to effectively promote the development of the air transport industry.It takes China Eastern Airlines as an example,specifically analyses the industry characteristics of the air transport industry as well as internal and external environment of the company,then explores the main problems existed in the current enterprise and solutions.Meanwhile,it combines related management accounting tools and theoretical research and discusses the design and application of management accounting in this industry to expect that the industry will seize the opportunity to achieve sustainable development.Finally,through the design and implementation of the case company's system,thesis analyzes the effect of corresponding implementation and makes conclusions about the application of management accounting system for the air transport industry.

Keywords:Management accounting system ; Air transportation ; Balanced scorecard ; Strategic management

目录

第1章 绪论 1

1.1研究目的与意义 1

1.1.1研究目的 1

1.1.2研究意义 1

1.2国内外研究现状 2

1.2.1国内研究现状 2

1.2.2国外研究现状 3

1.3研究内容与方法 3

1.3.1研究内容 3

1.3.2研究方法 3

第2章 相关研究基础 6

2.1全面预算管理 6

2.1.1全面预算管理简介 6

2.1.2全面预算管理特点 6

2.1.3全面预算管理原则 6

2.2标杆管理 7

2.3平衡计分卡 7

2.3.1平衡记分卡基本理论 7

2.3.2平衡记分卡主要内容 7

第3章 中国东方航空公司的现状及问题分析 9

3.1企业现状 9

3.1.1企业简介 9

3.1.2组织结构 9

3.2企业分析 10

3.2.1行业特征分析 10

3.2.2存在问题及原因分析 11

3.2.3解决思路 12

第4章 中国东方航空公司管理会计系统应用设计 14

4.1系统战略设计 14

4.1.1企业战略分析 14

4.1.2企业战略目标与定位 17

4.1.3企业战略选择 19

4.2系统流程设计 20

4.3系统部门业务循环设计 20

第5章 中国东方航空公司管理会计应用系统实施 22

5.1系统战略实施 22

5.1.1绘制战略地图分解战略任务 22

5.1.2建立平衡计分卡 23

5.1.3制定战略行动方案 25

5.1.4系统战略实施及后续工作 27

5.2系统流程实施 27

5.2.1流程实施准备 27

5.2.2部门实施过程 28

5.2.3后续完善工作 28

5.3系统部门业务循环实施 29

5.4管理会计系统应用的保障机制及建议 30

5.4.1管理会计系统应用的保障机制 30

5.4.2航空运输业的应用建议 31

第6章 结论与展望 32

参考文献 34

致谢 36

第1章 绪论

1.1研究目的与意义

1.1.1研究目的

我国近年来发布的一系列管理会计相关文件体现了我国对管理会计如何在企业中应用发展这一问题极为重视,为企业建立和完善管理会计信息系统提供了指导方向。一直以来我国学者在会计学术研究、会计准则、会计实践中较多地考虑到了企业外部对象,例如公司投资者、外部审计和社会公众。但是在管理会计体系的建设及发展方面的相关研究却相对滞后,使管理会计没能在单位进行规划、决策、控制和评价等管理活动中提供充足有效的信息,无法在单位内部管理服务中充分地发挥作用。当前,完善管理会计体系建设是完善会计科学发展的必然选择,也推动我国会计工作转型升级的关键。依照管理会计系统应用的融合性、适应性等原则,各企业及行业需要根据行业特点和市场环境,结合自身对管理会计的需求,充分有效地运用现代信息技术,开展业务和财务一体化,建设并完善企业管理会计信息系统以实现更好的企业愿景。

而民航运输业作为国家的基础性产业之一,在国民经济发展领域中有着战略性的地位。一个地区民航运输业的发展状况往往是这一地区经济发展程度的缩影。在我国经济步入新常态阶段,发展航空运输业是满足一个国家和区域经济发展的需要,也是实现民航强国梦的需要。

所以,本文以航空运输业现状为背景,以管理会计相关理论为基础,研究管理会计在航空运输业应用的可行性及具体应用方案过程与结果,并以中国东方航空公司为例,详细分析企业特征及内外部环境,寻求问题产生的根本原因,透析管理会计工具如何更好地运用于航空运输业,剖析产航空运输业现状,最终提出改进和完善企业管理会计信息系统的针对性设计方案和切实可行的实施步骤。从而保障其达到促进该企业经济增长、提高经济效益的目的,并期望以此为管理会计系统在航空运输业中更好的推广应用。

1.1.2研究意义

第一,有利于推进有关管理会计系统的理论研究在我国的发展。与西方学者对于管理会计系统的理论及应用研究相比,我国在此方面的研究和应用起步较晚,研究内容及深度仍不够成熟。本文通过分析行业环境,结合相关管理会计工具,提出相关管理会计系统方案,有利于管理会计系统相关理论及应用在我国的进一步普及和发展。

第二,有利于帮助解决航空运输业管理中存在的问题,实现更好的效率和效益。本文以中国东方航空公司为例,通过分析公司发展现状并识别其亟待解决的问题,采取先进的管理会计理论与工具,针对性的提出了相应的管理会计系统设计方案,对航空运输业的管理营运方面意义重大。

第三,有利于帮助航空运输企业追求利润最大化的目标。对于企业经营来说,实现经营利润最大化是其的一个重要目标,航空运输企业也不例外,通过研究管理会计工具如何合理的适用于航空运输企业,有助于企业完善其运营管理方式,最终收获良好的经济效益。

第四,有利于帮助完善管理会计系统在中国各领域的推广与运用。运输业作为承上启下的行业,其业务影响到多个行业多个领域,通过实效性和针对性地探究管理会计系统在航空运输业的应用,将理论与实践结合起来,有利于其他行业借鉴并规范性地开展管理会计系统的建立与应用工作,从而完善该系统在我国各行业领域的推广与运用。

1.2国内外研究现状

1.2.1国内研究现状

对于管理会计概念的阐述,各学者众说纷纭,潘飞(2010)提出管理会计是会计学与管理学的直接结合,它是利用财务会计及其他信息资料,采用一系列现代化管理的专门方法,对未来经济活动进行预测和决策从而确定企业目标,编制相应计划,并在执行过程中进行控制、考核和业绩评价[1]。从上述角度来思考,可以认为管理会计是一系列专门的技术和方法,或是一种信息系统。而目前我国管理会计研究相比于财务会计研究明显偏少,孟焰等人(2014)对近年来管理会计研究文献进行了系统的梳理、总结与述评。发现尽管近年来有关管理会计研究的文献在研究方向和方法上都有较大突破,但与国外相比,仍存在发展的空间[2]。通过梳理相关研究管理会计的课题与研究成果的文献后可以看到,在全面预算管理方面,王群斌(2018)认为尽管全面预算管理被视为现代企业成熟与发展的重要影响因素,但在我国企业的实际运用过程中仍存在不少问题,一定程度上削弱了其执行效果,因此在运用中还需充分考虑运用的条件及环境,结合自身特点进行调整使其更好的服务于企业[3]。在标杆管理方面,尽管一直以来我国对标杆管理的讨论和实践应用热度较高,但真正意义上的理论研究却较为匮乏。在管理会计信息系统的设计方面,国内学者意识到管理会计系统的设计与应用要考虑组织适应性和有效性问题,因此在引入管理会计工具时必须权变地选择,而不能盲目跟风;在战略管理方面,秦杨勇(2012)说明了有关战略地图具体的开发步骤和流程规划,详细解释了如何运用平衡计分卡这一有效的管理会计工具对企业进行战略执行与考核[4]。

总体来说,国内有关管理会计以及管理会计系统在某些行业的具体应用研究仍处于较为初级的阶段。但不可否认,针对性的管理会计系统设计及其工具应用在企业行业的管理中扮演着重要的角色,目前需要将其应用到在我国占有重要战略地位的航空运输业之中。

1.2.2国外研究现状

国外学者在管理会计系统的设计和应用领域的研究及实践,与国内相比,开启的时间较早,也更为深入。在管理会计系统设计方面,Jonas Gerdin(2005)认为,管理会计系统与组织环境的不确定性以及组织结构相关[5]。因此,在考虑进行管理会计系统设计时应充分考虑组织的构成特点与其环境因素,进行细致分析,从而有效的设计系统。在应用全面预算管理方面,绝大多数西方学者都将全面预算管理视为管理控制中不可或缺的手段之一,Jerold L.Zimmerman认为企业的全面预算管理不单纯是一项决策制定活动,更是一项重要的管理手段,它依照对企业未来经济活动进行预测来制定决策,并对决策活动加以控制。在标杆管理方面,Colin Talbot和Jay Wiggan(2010)对标杆管理在企业中的具体应用展开了细致的研究,他认为标杆管理既是企业不断认识、了解自己的过程也是企业不断提升、完善自己的过程。在平衡记分卡方面,Malina和Seltos(2001)就企业利用平衡计分卡在战略沟通和战略管控中的有效性和实用性展开了深入讨论,并证明了该管理会计工具是一种有效的企业战略沟通和控制的方式[6]。还有许多学者对企业战略执行过程进行了细化,运用平衡计分卡对企业的战略执行进行指导,总结了使用平衡计分卡进行战略管理具体的步骤和流程细节。

总体来看,国内外学者对于管理会计、管理会计工具、管理会计系统的设计与建立等方面的研究都有较为细致和深入的研究。但在管理会计系统运用的后续实践研究仍不够充分。

1.3研究内容与方法

1.3.1研究内容

本文以中国东方航空公司为案例,对企业目前所处现状进行分析,总结问题并寻求问题本质以找到解决思路,从而针对性的进行管理会计系统设计与应用,希望能在对中国东方航空公司的经济效益起到促进作用的同时,推动管理会计系统在我国航空运输业的应用。文章首先阐述了选题的背景、研究目的与意义,分析归纳国内外文献成果,以此为基础制定出研究框架与思路;其次说明了文章论述中主要涉及到的基本理论与方法;之后以中国东方航空为例进行案例研究,分析企业内部特征及外部环境等方面因素,从而方便后续进行针对型的系统设计;根据前一部分的具体分析,从企业的战略、流程到部门业务循环自上而下进行系统设计并阐述实施方式;最后归纳出管理会计系统在航空运输业的应用建议,并对文章进行总结。

1.3.2研究方法

(1)文献研究法

通过查阅国内外有管理会计理论及方法等方面的大量文献研究资料,结合我国航空运输企业的特点,进行理论创新,形成整体研究框架。同时,收集相关学者的学术研究成果,为研究如何将管理会计工具更好地应用到航空运输业中提供有效的数据以及信息支持。

(2)案例研究法

通过对中国东方航空公司进行案例分析,了解并总结该企业的特点、优势、不足等方面,针对性运用管理会计理论及方法,从而设计出合理的管理会计系统,并以小见大,为提出整个航空运输业的管理会计运用提出建议。

(3)定性分析与定量分析结合法

通过剖析案例中的具体数据进行定量分析,通过分析中国东方航空公司的现状并归纳总结从而提出针对性的设计方案进行定性分析,从定性和定量的角度剖析建议更加可操作、切实全面。

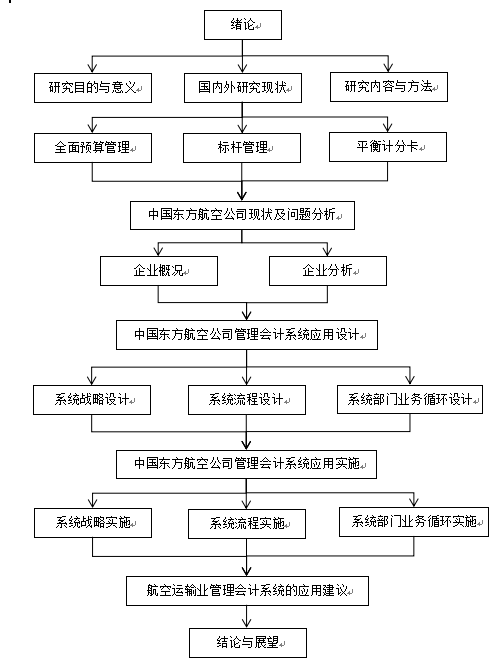

论文的技术路线图如图1.1所示。

图1.1 论文技术路线图

第2章 相关研究基础

2.1全面预算管理

2.1.1全面预算管理简介

全面预算指反映企业未来某一特定期间(通常是一年或一个经营周期)的经营收支、有关经济资源的需求、取得与应用情况以及经营成果和财务状况的一整套计划指标体系。是公司整体战略发展目标和年度计划的具体细分,其全面性主要体现在“全方位”、“全过程”、和“全员”等几方面。

全面预算管理是企业内部管理控制的一种重要手段。借助它能够明确企业各部门的工作目标和任务,沟通、协调各部门的工作从而优化企业的资源分配。同时,在使用过程中其能够起到控制各部门经济活动、考核各部门业绩的作用。

2.1.2全面预算管理特点

全面预算是一种能够对公司进行整体规划和动态控制的管理方法,它参与到企业整体经营活动中并对其进行量化管理与预测安排。作为现代化管理手段之一,在不同的战略管理时期,具有其不同的特点。

在传统战略管理时期,全面预算管理的特征主要表现为:模式相对固定和指标主要是与“做大做强”目标相适应。而相对于传统战略管理时期,动态竞争战略下的全面预算管理有了新的发展,从本质上来讲这种变化是受动态竞争战略的特征影响而产生的。在动态竞争战略下,其特征主要表现为:预算管理目标具有动态性和多变性、预算管理周期具有不确定性、预算编制方法与程序具有灵活性和重视非财务因素。

2.1.3全面预算管理原则

单位所编制的经营预算和财务预算,是指导未来经营活动和财务工作的基本框架。为了使预算内容更精确有效、更符合实际情况,应遵循以下原则进行:

(1)编制预算要以明确的经营目标为前提。

(2)编制预算时,要保证其的全面性和完整性。

(3)预算要积极可靠,留有余地。

2.2标杆管理

标杆管理于20世纪70年代末由施乐公司首创,是指将业务流程和性能指标与同行公司的最佳实践进行比较、分析和判断后,不断地学习、借鉴与超越,从而完善企业自身、获得竞争优势、创造优秀业绩的良性循环过程。其实质是寻找最佳实践对象并以此为参照追求不断地改进与完善。

标杆管理既是系统的、持续性的评估过程,又是规划和组织实施的过程。企业管理层通过不断地与同行业中一流企业相比较,获取企业改善经营绩效的信息。并以此为依据制定目标,用以改善企业的内部流程。标杆管理是创造模版的工具,它可以为企业创造自身的管理模式或工作模版提供条件,是帮助企业实现管理创新并获得竞争优势的最佳工具之一。

2.3平衡计分卡

2.3.1平衡记分卡基本理论

自上个世纪90年代卡普兰和诺顿提出平衡计分卡的概念以来,其便作为一种绩效管理中的新思路发展成为一套全新的绩效评估体系。与传统的业绩管理模式不同,平衡计分卡的创新性在于引入了非财务指标,过去的业绩管理方法只注重财务指标,这样的观念可能会导致企业在战略实施过程中为了追求短期有益的绩效而牺牲了企业长期利益。而平衡记分卡关注企业未来的发展趋势,将财务指标与非财务指标进行有机结合,形成了一个更为全面和综合的评价模式。平衡计分卡以企业战略为导向,将企业总体目标逐级细化,从而自上而下地转化为具体的以财务、客户、内部流程以及学习与成长四个维度为指标绩效考评体系。

2.3.2平衡记分卡主要内容

随着平衡计分卡被大众所熟知,越来越多的企业将其运用的自身的绩效考评之中。目前大多数学者或企业等组织在运用该管理会计工具时,主要从四个维度进行:财务、客户、内部流程、学习与成长。

财务维度,财务绩效指标可反映企业的战略及其实施和执行是否正能够为经济效益的提升做出贡献。由于企业从事经营活动一般都是以实现利润为目的,所以其财务目标通常指的是企业的盈利能力,因此财务衡量指标的主要包括销售收入增长率、产品销售率、利润率等。