企业纳税筹划会计信息透明度与企业价值开题报告

2020-02-20 08:14:26

1. 研究目的与意义(文献综述)

1.1目的和意义

纳税筹划有利于企业减轻税负、增加企业税后现金流、激发企业活力,最终影响企业价值。企业为增加税后现金流往往会实施各种各样的纳税筹划。股东与管理者之间目标冲突会造成严重的代理问题,现有研究发现,信息不对称和代理冲突是纳税筹划过程中的重要阻碍。信息不对称引发经理人逆向选择问题以及道德风险问题,管理层可能通过降低信息透明度来掩饰自己攫取利益的行为;代理冲突又造成委托人偏离企业价值最大化的目标,因此纳税筹划对企业价值的影响是一个值得研究的问题。

在代理理论框架下,一方面企业采取各种各样的方法增加其可税前扣除的费用类,从而降低企业的税盾收益,提升企业市场价值;另一方面,管理者也可能通过纳税筹划给自身谋取经济利益,从而增加企业成本负担,降低企业价值。有学者研究股东与管理者之间的委托代理冲突发现管理者在纳税筹划过程中可能利用复杂、模糊的避税交易掩盖自身机会主义行为,通过给企业增加潜在的高额代理成本,使企业纳税筹划的结果不确定性较高。国内现有文献大多是从内部治理层面研究代理成本问题,基于此,本文以代理理论为基础,实证研究纳税筹划、企业信息透明度与企业价值之间的关系,旨在理解纳税筹划的经济后果,并从微观层面探索国内各个企业的代理问题,也拓展了信息透明度的研究思路,对我国税收政策的完善有一定借鉴作用。

2. 研究的基本内容与方案

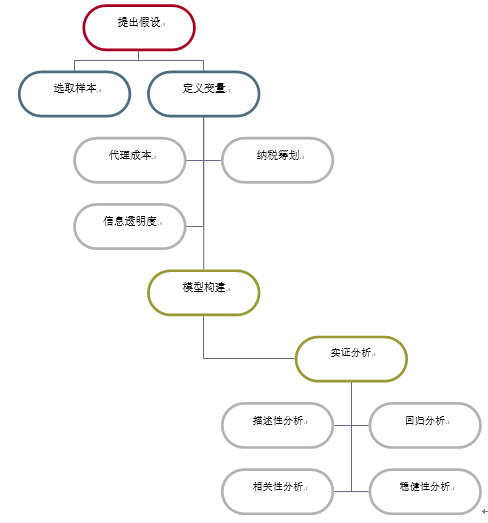

(1)基本内容与目标

第1章 绪论

1.1研究的目的与意义

1.2国内外研究现状

1.3研究思路与方法

第2章 理论分析与研究假设

2.1企业纳税筹划程度与代理成本

2.2会计信息透明度对纳税筹划与第一类代理成本之间作用的抑制

2.3会计信息透明度对纳税筹划与第二类代理成本之间作用的抑制

第3章 研究设计

3.1样本进取

3.2变量定义

3.3回归模型

第4章 实证结果分析

4.1描述性统计分析

4.2变量相关性分析

4.3纳税筹划和会计信息透明度对代理成本的回归分析

4.4纳税筹划对会计信息透明度的影响分析

4.5会计信息透明度对企业价值的影响分析

第5章 进一步分析和稳健性检验

5.1纳税筹划的影响分析

5.1.1分析纳税筹划影响企业价值的原因

5.1.2纳税筹划影响的实证结果

5.2 纳税筹划、会计信息透明度和企业价值关系的稳健性检验

5.2.1稳健性检验的方法

5.2.2稳健性检验的结果

第6章 结论和建议

6.1 研究结论

6.2 政策建议

2.2 技术方案:

本文拟采用多元线性回归分析来分析企业纳税筹划、会计信息透明度对企业价值的影响,以 2012~2016年沪市 A 股上市公司为研究样本,对企业纳税筹信息透明度和企业价值之间的关系进行实证研究,从委托代理成本的微观视角深化了企业对纳税筹划的认识和理解,同时为税收政策制定和资本市场监管部门进行制度安排提供了新思路。

论证结构如下图所示:

| | |

| | |

3. 研究计划与安排

(1)2018年12月-2019年1月,确定选题、拟定写作大纲并提交开题报告。

(2)2019年1月18号-2019年2月18号,根据导师审定的完成开题报告。

(3)2019年2月19号-2019年2月25号, 完成论文初稿第一、二两章。

4. 参考文献(12篇以上)

[1] 廖友国.企业纳税筹划中存在的风险及对策分析[j]. 现代经济信息. 2018(08)

【摘要】纳税筹划是企业财务管理工作中的重要组织部分,在帮助企业减少纳税成本、提升经济利润上发挥着巨大作用。但是在企业开展纳税筹划的过程中,必然将遇到各种各样的风险,若是不引起高度重视,做好有效的应对措施,将导致一系列不良后果,阻碍企业快速发展的步伐。基于此本文将简述企业纳税筹划中存在的风险,并提出了具体可行的防范对策

[2] 李颖.论企业如何纳税筹划[j]. 中国国际财经(中英文). 2018(02)