CEO变更与会计稳健性的相关性研究开题报告

2020-02-20 08:14:06

1. 研究目的与意义(文献综述)

1.1目的和意义

会计稳健性又称会计谨慎性,是指在会计确认和计量过程中低估资产或净利润,以有效降低契约双方信息的不对称程度,国际会计准则委员会iasb和美国fasb都在其制定的会计准则中明确规定了稳健性的含义。作为一项重要的财务报告原则和会计信息质量特征,稳健性对于国内外会计实务、会计制度、会计准则都有着长远而又深刻的影响。鉴于其在提高盈余质量和会计信息质量方面的重要意义,稳健性也越来越受到国内外学者的关注。

我国引入新会计准则后,不仅将会计稳健性作为会计处理的一个原则,更是将其定位成会计信息质量的一个限定条件。在现如今的会计理论体系和会计信息质量体系中,会计稳健性有着举足轻重的地位。市场经济环境具有很大的不确定性,企业竞争也十分激烈,风险与机遇并存。企业若想在这种环境条件下加强竞争能力,取得更高的收益就必须增强规避风险的意识,找到风险和收益的最佳结合点。以上行为的前提是企业具有良好的财务稳健力,明确每种获利情况会产生怎样的风险以及每种风险产生的概率。而外部环境和企业内部经济行为都会对企业稳健性产生不同程度的影响,这时我们不由得想到,在上市公司中,高管团队作为公司内部治理机制的核心部分,能够有力监督财会信息的质量和规范程度。其中,ceo是高管中的主导力量,作为代理人其对高管团队是否能充分有效发挥其对会计信息质量的监督机制效用影响重大。而与其他背景特征如薪资水平、管理者性格相比,ceo的任期和变更更有可能较大程度地影响到管理者的行为,因此本文将ceo变更作为主要因素探究其对会计稳健性的影响。

2. 研究的基本内容与方案

2.1研究目标

本文期望实现以下目标:①在微观层面为提高会计稳健性水平提供新的思路,为认识CEO行为对会计信息的影响提供新的视角;②通过对CEO变更与会计稳健性的关系进行深入研究,结合理论与实证分析,观察在执行新企业会计准则后CEO变更对会计稳健性的应用存在何种影响;③结合CEO变更的不同原因,进一步分析CEO行为与会计信息质量的联系,拓展在新兴市场上对于CEO行为的研究。

2.2 研究内容

本文拟分为六大部分,目录暂定如下:

第1章 绪论

1.1研究背景及研究意义

1.1.1 研究背景

1.1.2 研究意义

1.2国内外研究现状

1.2.1 国外研究现状

1.2.2 国内研究现状

1.2.3 研究述评

1.3研究内容及研究方法

1.3.1 研究内容

1.3.2 研究方法

第2章 理论分析与研究假设

2.1 相关概念界定

2.1.1 CEO变更及变更原因

2.1.2 会计稳健性

2.2 CEO变更与会计稳健性相关的理论基础

2.2.1 委托代理理论

2.2.2 管理层权力理论

2.2.3 经济人假设理论

2.3 CEO变更现状

2.3.1 按年度反映的CEO变更现状

2.3.2 按变更原因反映的CEO变更现状

2.3.3 按教育背景反映的CEO变更现状

2.4 研究假设

2.4.1 CEO变更与会计稳健性的相关性

2.4.2 CEO变更原因(常规与非常规)与会计稳健性的

相关性

第3章 研究设计

3.1数据来源与样本选择

3.1.1 数据来源

3.1.2 样本筛选

3.2 变量定义

3.3模型设定

3.3.1 CEO变更影响会计稳健性水平的模型

3.3.2 CEO变更原因影响会计稳健性水平的模型

第4章 实证分析

4.1描述性统计

4.2多元回归结果分析

4.2.1 CEO变更与会计稳健性回归分析

4.2.2 CEO变更原因与会计稳健性回归分析

4.3稳健性检验

第5章 研究结论与建议

5.1 研究结论

5.2 研究建议

5.3 研究不足与展望

参考文献

致谢

2.3 技术方案

本文将采用理论结合实践的方法,在对理论进行研究和规范化分析的基础上,结合实证研究与检验,以研究问题为中心,在搜集和整理会计实践经验数据的前提下开展理性思维,对上市公司数据进行处理与分析,进行实证研究并得出相应结论。

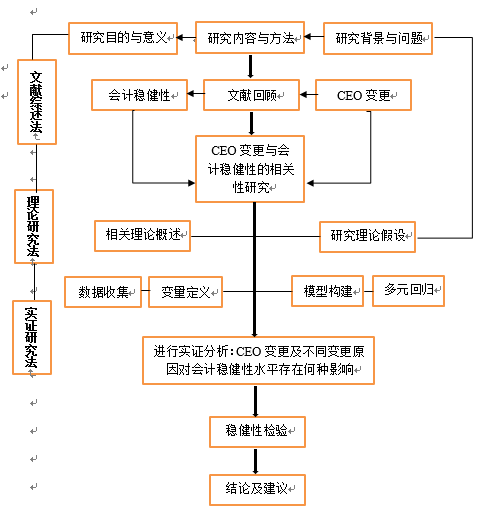

2.3.1文献综述法。本文通过回顾并剖析CEO变更和会计稳健性原则的相关国内外文献,把握现有研究成果,以发掘新的思路和想法,得出文章整体思路架构,奠定文章理论基础。

2.3.2理论研究法。在对国内外已有文献整合的基础上,以CEO的变更为背景,进一步分析并阐释CEO变更对会计稳健性原则造成的影响,作出合理的研究假设。

2.3.3 实证研究法。在提出理论假设的基础上,收集上市公司至少五年间数据作为样本,定义变量并建立分析模型,最后在统计分析的基础上得出具有数量特征的研究结论,并进行稳健性检验以证实结论的可靠性。

2.3.4 技术路线图

| | | | | | |

| | | | | | |

| | |

| | | | |

| | | | |

| | | ||

| |

3. 研究计划与安排

(1)2018年12月-2019年2月,确定论文选题,拟定写作大纲,提交开题报告。

(2)2019年2月18号-2019年3月17号,修改开题报告。

(3)2019年3月22号-2019年3月31号, 完成论文初稿第一、二章,了解ceo变更现状及经济后果,思考其与企业会计稳健性水平的关系,提出研究问题,并梳理有关会计稳健性和ceo变更的国内外文献。

4. 参考文献(12篇以上)

[1] ashiq ali,weining zhang, ceo tenureand earnings management. [j]journal of accounting and economics . 2014

[2] juan manuel garcía lara,beatrizgarcía osma,fernando penalva. information consequences of accountingconservatism[j]. european accounting review,2014,23(2).

[3] juan manuel garcía lara,beatrizgarcía osma,fernando penalva, accounting conservatism and firm investmentefficiency[j] journal of accounting and economics . 2015