论新收入准则的变化及对建筑安装行业的影响开题报告

2020-02-20 08:13:11

1. 研究目的与意义(文献综述)

(1)目的

2006年,我国财政部正式发布《企业会计准则第 14 号——收入》cas14(2006)和《企业会计准则第 15 号——建造合同》cas15(2006)对收入的会计处理过程进行规范,其中收入准则对商品、劳务、资产使用权三种交易对象的确认标准作了区分。自1978年改革开放,在城镇化建设过程中,作为国民经济的支柱产业之一的建筑业得到迅猛发展。建筑企业作为一个独立核算的会计主体,保证其会计信息的真实完整,真实反映企业运营状况,才能帮助利益相关者更好地作出决策。

然而,在原有收入准则和建筑合同准则并存的框架下,容易使得企业对相似的业务活动采取不同的收入确认方法,从而造成同行业企业财务数据缺乏可比性。在旧准则风险报酬收入确认模型下,收入准则对于主要风险和报酬转移的判断缺乏统一具体的规定,尤其对于产品和劳务混合销售业务十分常见的建筑行业,很难得出一致的结论。会计收入确认滞后于现金流入等这些问题的存在使得我国建筑业财务报告质量普遍不高,报表使用者也难以对企业间进行各项财务指标的研究。因此,对新准则变化以及对建筑行业的影响的研究具有较大的现实意义。

2. 研究的基本内容与方案

(1)基本内容及目标

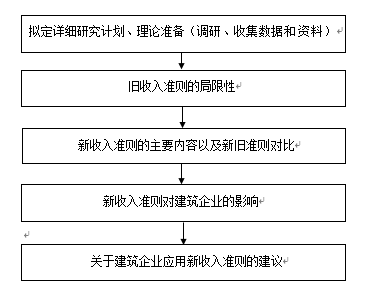

第1章 绪论

1.1 选题的目的及意义

1.2 国内外研究现状

1.3 研究内容与研究方法

第2章 旧收入准则的局限性

2.1 会计收入确认滞后于现金流入

2.2 会计信息缺乏可比性

2.3 会计信息披露不充分

2.4 会计判断难以统一

第3章 新收入准则的主要内容以及新旧准则对比

3.1 新收入准则的修订背景

3.2 新收入准则的主要内容

3.3 以案例说明新准则的核心:“五步法”确认模型

3.4 新旧收入准则的对比分析

第4章 新收入准则对建筑企业的影响

4.1 新准则对建筑企业财务指标的影响

4.2 新准则对建筑企业税务筹划的影响

4.3 新准则对建筑企业财务管理理念的影响

第5章 关于建筑企业应用新收入准则的建议

5.1 提升企业财务人员专业素养

5.2 加强企业合同管理

5.3 加强对施工项目承包的审计监督制度

5.4 优化企业内控环境

结束语

本文的主要目标为:概述新收入准则修订的背景,通过分析旧收入准则在建筑业实施过程中的不足,说明新旧准则在会计确认、会计计量及列报方面的差异。从财务指标、税务筹划和财务管理理念三个方面着重探究新收入准则对建筑企业的影响,以及结合案例说明会计实务中的变化,以更好为在建筑企业中应用新准则提出建议。

(2)技术方案及措施

本文采用会计学、管理学、内部控制学等相关理论,以理论论证为主,辅之以实例论证的方法论证用旧收入准则在建筑业实施过程中的局限,用文献分析与归纳总结相结合的研究方法总结新准则修订的背景和主要内容等内容,宏观分析与具体实际相结合的研究方法研究财务指标、税务筹划和财务管理理念三个方面着重探究新收入准则对建筑企业的影响,并结合案例分析法说明会计实务中的变化。提出完善应用新准则的思路。具体技术方案如下图所示:| |

| |

3. 研究计划与安排

(1)2018.12.15-2019.3.24,确定论文选题,拟定写作大纲,提交开题报告。

(2)2019.3.25-2019.4.20,根据开题报告撰写论文,提交阶段性成果和论文初稿。

(3)2019.4.21-2019.5.24,进一步修改论文,提交阶段性成果和修改稿直至定稿。

4. 参考文献(12篇以上)

1] oscar j. holzmann,paul munter. new revenuerecognition guidance[j]. journal of corporate accounting amp;amp; finance,2014(6).

摘要:thepaper introduces and details the income model of the five-step method. therevision mainly focuses on replacing the original risk-reward transferconfirmation method with the new revenue recognition method of contract andrelated control transfer.

[2] 宣和.新收入国际准则:全新的框架[j].金融会计,2014(7):16-21.