基于DEA方法的房地产上市企业绩效评价研究毕业论文

2020-04-07 08:42:01

摘 要

经过二十多年来的发展,我国房地产行业的市场规模已接近峰值,加上人口红利消退,城市化速度放缓,房地产行业正在发生变革。2017年,党的十九大对房地产行业的发展提出了新的明确的定位,即“房子是用来住的,不是用来炒的”,并提出了建立多主体供给、多渠道保障、租购并举的新时期住房制度。随着我国社会经济发展进入新时代,房地产行业也将进入“新常态”,行业分化进一步加剧,行业激烈竞争加剧了区域分化、企业分化和产品差异化。企业开始向开发商、服务商和投资者相分离的方向转变,新产品和新业务不断涌现,消费者市场进一步细分,房地产业变得多样化和多元化。行业集中度继续快速上升,行业内大规模整合以及并购活动频繁发生,大型房地产上市公司具有品牌优势和资本实力,它们将获得更大的竞争优势来成为行业整合的主导者。房地产业挑战与机遇并存。

本文以2017年房地产上市公司的财务报告数据为基础,选取40家房地产公司为样本,优化绩效评价指标,运用数据包络法(Data Envelopment Analysis,简称DEA)处理样本数据,进而评价房地产上市公司的绩效水平,找出影响公司绩效的因素,最后提出提高房地产公司绩效水平的对策建议,为推动中国房地产公司的发展,促进房地产业的健康运行做出贡献。

关键词:房地产上市公司;数据包络分析;经营绩效;技术效率

Abstract

After 20 years of development of the real estate industry in China, the scale of the market is close to the peak. In addition, the demographic dividend has subsided, the speed of urbanization has slowed down, and the real estate industry is undergoing changes. In 2017, the party’s 19th National Congress gave a clear and new orientation to the development of the real estate industry. That is, “houses are used to live, not used for speculation,” and proposed the establishment of multi-subject supply, multi-channel guarantees, and hire purchases. In the new period of housing system. As China's social and economic development enters a new era, the real estate industry will also enter the “new normal” and the industry differentiation will further intensify. Intense competition in the industry will intensify regional polarization, business differentiation, and product differentiation. Enterprises began to shift from the direction of separation of investors, developers, and service providers. New products and new forms of business continued to emerge, consumers were further subdivided, and real estate was more abundant and diversified. The industry concentration continues to rise rapidly. Large-scale integration among companies in the industry and mergers and acquisitions are frequent. Large-scale real estate listed companies have brand advantages and capital strength. They will gain greater competitive advantage and become the leader in industry consolidation. Real estate challenges and opportunities coexist.

Based on the financial report data of listed companies in 2017, this thesis selects 40 real estate companies as samples, optimizes performance evaluation indicators, and uses data envelopment analysis (DEA) to process the sample data to find out the factors that affect the performance of real estate companies. Evaluation of the performance level of real estate companies, and finally find ways to improve the performance level of real estate companies, so as to promote the development of real estate companies in China, and promote the healthy operation of the real estate industry to make a corresponding contribution.

Key Words:Real Estate Listed Company;Data Envelopment Analysis;Business Performance;Technical Efficiency

目 录

第1章 绪论 1

1.1 研究目的及意义 1

1.1.1 研究目的 1

1.1.2 理论意义 1

1.1.3 现实意义 2

1.2 国内外研究现状 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 3

1.2.3 文献综述 4

1.3 研究内容与方法 4

1.3.1 研究内容 4

1.3.2 研究方法 5

第2章 相关研究基础 6

2.1 绩效评价概述及方法 6

2.1.1 绩效评价的内涵 6

2.1.2 绩效评价的方法 6

2.2 DEA模型介绍 8

2.2.1 DEA方法概述 8

2.2.2 DEA模型介绍 9

第3章 假设及模型的构建 10

3.1 模型的假设 10

3.2 决策单元的选取 11

3.2.1 决策单元筛选原则 11

3.2.2 决策单元的选取 11

3.3 指标体系建立 12

3.3.1 指标体系选择 12

3.3.2 指标体系确定 15

第4章 实证检验 19

4.1 基于DEA的绩效测算结果及描述 19

4.2 上市房地产企业综合绩效评价 21

4.3 上市房地产企业绩效目标改进分析 22

4.4 上市房地产企业规模效益分析 26

第5章 结论与展望 28

5.1 研究结论 28

5.2 对策建议 29

5.3 研究展望 31

参考文献 33

致 谢 35

第1章 绪论

1.1 研究目的及意义

1.1.1 研究目的

近年来,我国的房地产行业随着市场经济体制和住房制度改革的不断深化,获得了高速发展,并逐步成为推动国家经济发展的支柱产业之一,为我国经济增长和社会进步作出了巨大贡献。在2018年1-3月份全国固定资产投资中,房地产开发投资占比21.13%,较去年同期高1.9个百分点,较去年全年高3.75个百分点。2017年全年,房地产开发投资在固定资产投资中的比重保持在17%以上。毫无疑问,房地产业是过去20多年来中国发展最快的行业之一。但随着行业的快速发展,行业竞争也显著增加。根据2017年中国房地产统计年鉴,到2017年底全国共有房地产公司94948万多家,其中上市房地产公司3192家。从房地产的黄金十年到行业的白银时代,行业利润水平下降已成为不争的事实,过去一味囤地追求高毛利而导致库存积压的模式无法持续。在利润率下滑的趋势下,高杠杆、快周转的模式一度盛行,但随着房地产业调控手段的多样化和监管力度的严格化,该模式又受到了限购、限贷、限价和融资紧缩等调控手段的打压,在这种规模和利润的平衡下,如何提高经营绩效已成为一个重要问题。

本文以2017年房地产上市公司的财务报告数据为基础,选取40家房地产公司为样本,优化绩效评价指标,运用数据包络法(Data Envelopment Analysis,简称DEA)处理样本数据,进而评价房地产上市公司的绩效水平,找出影响公司绩效的因素,最后提出提高房地产公司绩效水平的对策建议,为推动中国房地产公司的发展,促进房地产业的健康运行做出贡献。

1.1.2 理论意义

房地产业是推动我国GDP增长的重要产业,是国民经济的支柱产业之一。它的良性稳健发展有助于维护社会稳定和保障民生需求。从理论意义上讲,本文有助于完善房地产公司的绩效评价体系。相比于发达国家,我国的房地产行业起步晚,发展时间短,理论绩效评价体系不尽完善,因此其在实践中并未得到广泛运用。本文在现有研究成果的基础上,从分析基础理论、确定评估方法、选取指标体系、实证检验等一系列步骤构建起房地产上市公司绩效评估体系。希望通过本文的研究,丰富和完善房地产业绩效评价理论,拓展和延伸绩效评价方法,为房地产公司在实际中的应用提供一些理论参考。

1.1.3 现实意义

从2013年至今,管理会计从我国的顶层设计走向地方的携手推进,从理论上的宏观指导走向引导落地应用阶段,已成为企业和财务人员转型升级和不断发展的刚性需求。2017年10月19日,正值中华人民共和国第十九届全国代表大会召开第二天,财政部出台了《管理会计应用指引第100号——战略管理》等多项管理会计应用指引,标志着我国管理会计体系建设已进入了快速推进的应用阶段。管理会计涉及到的预算预测和规划控制直接支撑到管理决策层面,从而最大限度地降低企业风险,实现利润最大化。总之,它可以为企业创造价值。本文构建的科学合理的绩效评价体系,一方面有助于房地产公司认清自己的优势、缺点、机遇和挑战,有针对性地提高绩效管理水平,从而提高公司经营业绩;另一方面也有助于政府更好地了解公司的运营管理,进而制定和出台更加合理的宏观调控政策推动行业的发展,更好的监督和管理房地产业。

1.2 国内外研究现状

1.2.1 国外研究现状

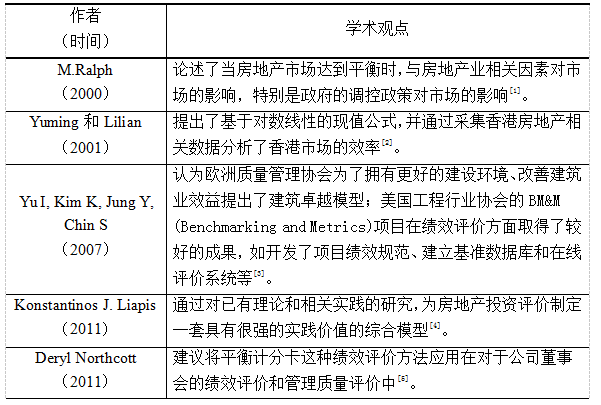

本节仔细梳理和总结了相关的文献,在现有的研究基础上明确本文的研究方向。国外研究现状如表1.1所示。

表1.1 国外研究现状

表1.1 国外研究现状

续表1.1 国外研究现状

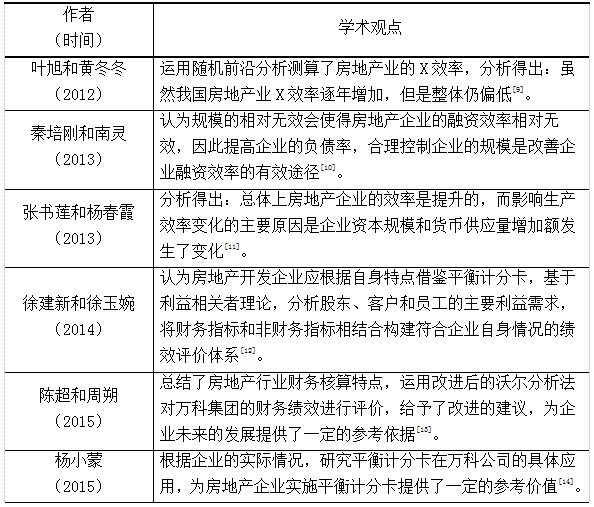

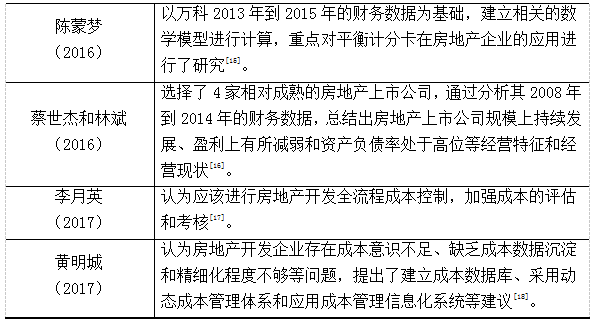

1.2.2 国内研究现状

1.2.2 国内研究现状

房地产业是中国重要的支柱产业,学者投入的关注度较高。

表1.2 国内研究现状

表1.2 国内研究现状

续表1.2 国内研究现状

1.2.3 文献综述

1.2.3 文献综述

绩效评价是一个比较成熟的研究领域,由表1.1和表1.2可知,针对房地产行业绩效评价的研究成果也很丰富。但是,大多数现有的文献都侧重于单一因素对绩效的影响研究,关于多因素影响绩效的研究较少。此外,研究对象的选择主要考虑房地产公司的经营规模,这与当今社会要求房地产业精细化管理与多元化转型的趋势有一定的差距。目前,我国房地产上市公司整体运营效率偏低,综合竞争力较弱,在改善运营模式,优化企业管理策略,开发存量资源等方面需要进一步完善。因此,本文通过偏重于以上方面选取研究对象,运用数据包络法(DEA)分析多种因素对房地产上市公司绩效的影响,探索提高行业经营效率的方式。

1.3 研究内容与方法

1.3.1 研究内容

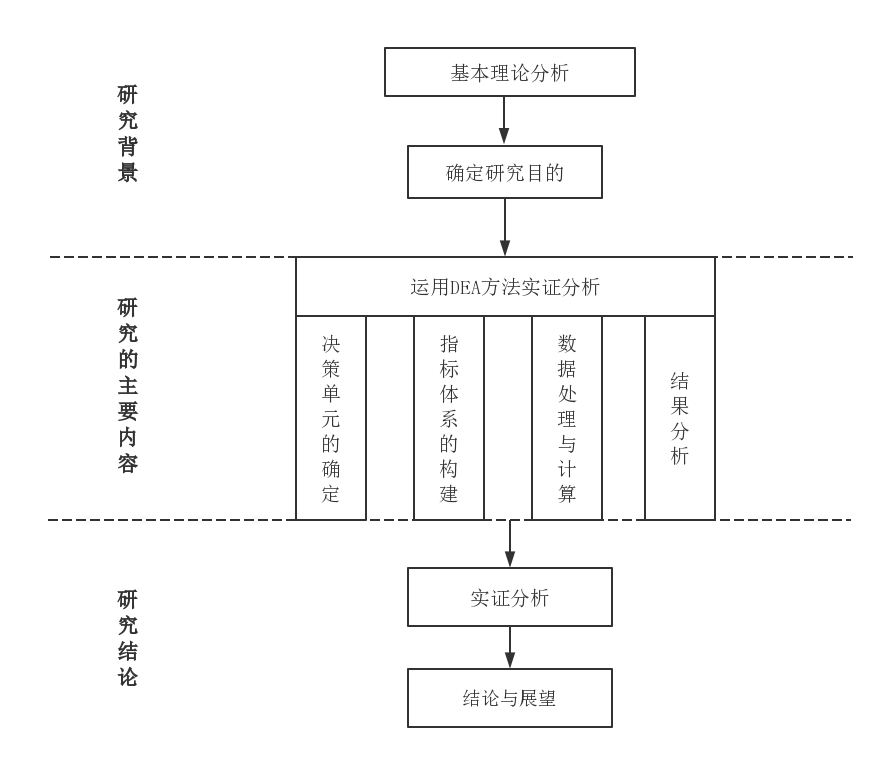

本文首先明确相关研究的理论意义和现实意义。进而阐述绩效的定义,介绍在绩效评价中常用的几种方法,包括杜邦分析法、哈佛分析框架和平衡记分卡,介绍DEA模型;在上述理论基础上根据房地产上市公司的特点提出模型假设,选取决策单元和指标体系,基于DEA建立绩效评价模型;根据测算结果对样本企业进行综合绩效评价、技术效益评价和规模效益评价;最后给出房地产上市公司提升绩效的建设性应对方案。本文釆用了理论与实证分析相结合、定量与定性分析相结合的研究方法,分析运用DEA模型测算的结果,为房地产上市公司在提高绩效方面提供可行的对策和建议。本文的技术路线图如图1.1所示。

图1.1 技术路线图

图1.1 技术路线图

1.3.2 研究方法

本文采用规范研究和实证研究相结合的方法来探讨所提出的问题。文献综述为本文提出的问题、理解问题和分析问题奠定了理论基础。实证研究为进一步验证和探讨问题提供了现实基础。本文的研究思路是“文献综述一提出假设一实证分析”。

(1)文献综述方法。本文通过阅读和研究大量相关文献,整理绩效评估的相关理论,进而有助于找出如何构建房地产上市公司绩效评估指标体系和绩效评估模型。

(2)实证分析方法。基于2017年上市公司的财务报告数据,本文选取了40家房地产上市公司作为样本,首先在吸收学者研究成果的基础上构建了实证研究模型,其次对选取的房地产公司进行实证检验,最后根据实证分析所得的结果提出合理的对策建议。

第2章 相关研究基础

2.1 绩效评价概述及方法

2.1.1 绩效评价的内涵

绩效是指公司在运营期间的业务绩效和经营效率,它是业绩和效率的统称,即企业生产经营的“过程”和“结果”的整合。公司业绩是生产经营者在经营管理公司过程中对公司生存和发展的贡献,是公司在一定时期内获得的经营成果的外部表现;经营效率是企业在取得业绩的过程中所表现出来的偿债能力、盈利能力、资产运营水平和核心竞争能力等的集中反映,是对公司如何将人力、财力、物力等资源转化成经营成果的内在衡量标准。目前,学术界以结果导向的思维来定义企业绩效:公司在一定投入水平上的产出,或者是每单位投入的净产出。

绩效评价是指用一定的评价原则、步骤和方法,来度量和权衡公司生产经营的“过程”和“结果”。在综合考虑公司的内部营运能力、外部经营能力、资源利用能力、竞争能力和环境适应能力后,通过选择具体的定性和定量指标,运用特定的数学方法或模型对企业进行评估,以评估公司最近的综合经营情况。

2.1.2 绩效评价的方法

2.1.2.1 杜邦分析法

杜邦分析法是一种利用多个主要财务比率之间的关系来全面分析公司财务状况的经典方法,它被用来评价公司的盈利能力和股东权益回报,并从财务角度评价公司的经营业绩。其核心思想是将公司的净资产收益率(ROE)逐步分解成几个财务比率乘积,这样有利于深入比较和分析公司的绩效。

杜邦分析方法将股东权益报酬率分为三部分进行分析。净资产利润率=净利润率(利润总额÷销售收入)× 总资产周转率(销售收入÷总资产)× 权益乘数(总资产÷净资产)。

杜邦分析方法表明,净资产利润率受三个因素影响:

(1)用净利润率衡量销售净利润,反映公司盈利的能力;

(2)用总资产周转率衡量资产周转情况,反映公司资产运用的效率;

(3)用权益乘数衡量财务杠杆,反映公司负债程度的高低。

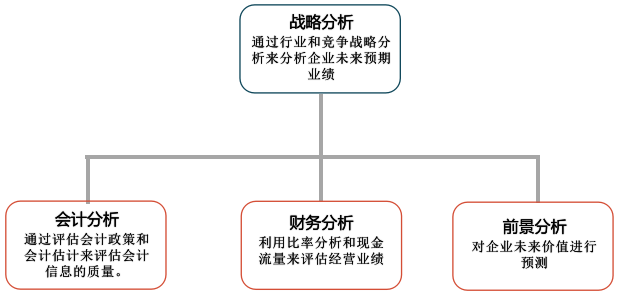

2.1.2.2 哈佛分析框架

哈佛分析框架是哈佛大学K. G. Palepu、P. M. Healy和V. L. Bernard三位学者提出的报表分析框架。他们认为财务分析不应仅仅分析财务报表数据,而应该在战略层面上分析。主要包括公司战略分析、会计分析 、财务分析和前景分析。哈佛分析框架结合了公司的内部和外部环境,基于科学预测为公司未来发展提供了方向。其构成要素如图2.1所示。

图2.1 哈佛分析框架构成要素

图2.1 哈佛分析框架构成要素

2.1.2.3 平衡记分卡

平衡记分卡是一种全新的企业综合评价体系,可将公司的战略落实到可实施的目标、指标和目标价值中。卡普兰和诺顿相信平衡记分卡是绩效管理的工具。它将公司的战略目标逐层转化为各种相互平衡的具体的绩效测评指标体系,并在不同的时间间隔评价这些指标的实现状况,为公司战略目标的完成奠定了可靠的执行基础。

平衡记分卡方法以现阶段房地产公司的战略为出发点,从财务角度、客户角度、内部经营流程和学习成长四个方面综合评估公司的绩效。它不仅能有效克服传统财务评价方法的滞后性、忽视员工技能和无形资产收益以及偏重内部利益与短期利益等诸多缺陷,它还可以反映财务与非财务衡量方法之间、短期目标与长期目标之间、内部与外部之间以及过程与结果的平衡等。因此,平衡记分卡方法可以反映近期房地产公司的综合经营状况,使得公司的绩效评价趋于全面和完善,有助于企业稳定长久的发展。

2.2 DEA模型介绍

2.2.1 DEA方法概述

数据包络分析(DEA)是基于相对效率概念的效率测评方法,它用于评估同类别部门或单位间的相对有效性。每个部门或单位称为决策单元(DMU)。该方法利用线性规划和对偶定理构建了基于样本数据的样本单位效率前沿,并在多输入多输出的条件下测算了各样本的相对效率值。在效率前沿上的决策单元被认为是DEA有效的,效率值为1;不在效率前沿上的决策单元被认为是DEA无效,效率值在0到1之间。

由于DEA模型在测度效率之前不需要确定生产函数的具体形式,因此可以避免因错误的函数设置而导致的效率测量偏差,并且多输入多输出的形式也符合房地产上市公司的运作模式。因此,本文采用DEA方法测量我国房地产上市公司的经营效率。运用DEA评价房地产上市公司的流程如图2.2所示。