基于vn.py框架的期货高频交易策略模型开题报告

2020-03-03 10:06:49

1. 研究目的与意义(文献综述)

国外高频交易的高速发展与国际金融市场的深化改革给我国高频交易的蓬勃发展带来了新的机遇,这对深入研究高频交易策略投资组合管理问题提出了客观要求。

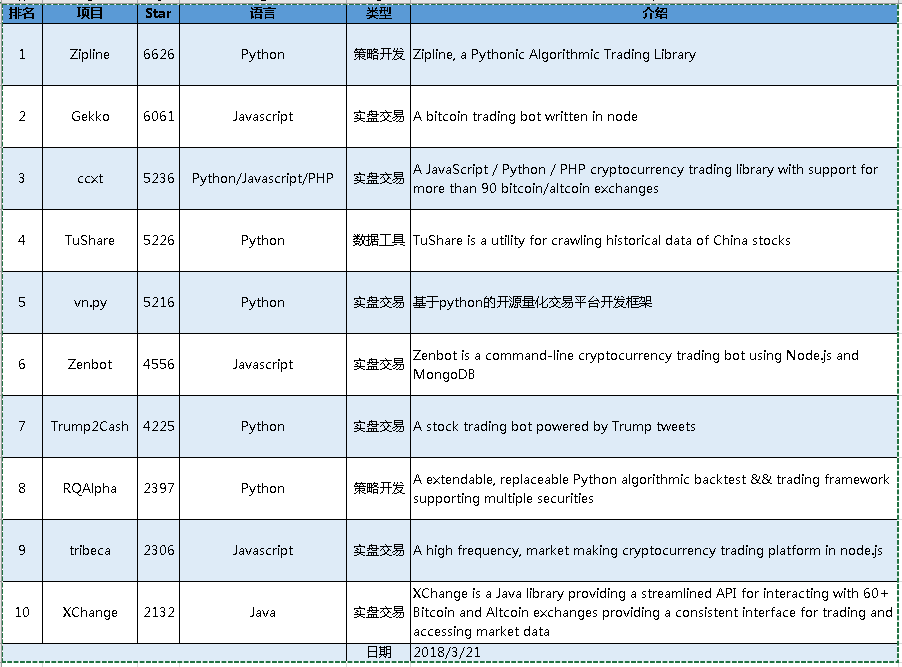

在量化交易领域,开源软件已经越来越成为一种主流的选择。以下是最新全球开源交易量化排名:

2. 研究的基本内容与方案

毕业设计(论文)将选择期货作为研究目标,深入了解期货交易过程中涉及到的交易策略,搜集交易数据,选择多个商品期货作为研究目标,并基于vn.py框架(基于python的开源量化交易平台开发框架) ,深入研究多因子模型,确定合适的高频策略评估指标,根据历史交易数据,建立量化高频交易模型,在建立模型的基础上,不断进行量化回测,不断优化模型,不断提高投资组合收益率,直到达到预期收益率。

毕业论文将在以下环境下完成:Windows 10操作系统的电脑一台,同时,安装MongoDB,并将MongoDB配置为系统服务,作为数据库存储机制;安装Anaconda,Python2.7 32位版本;安装Visual C Redistributable Packages for VS2013 x86版本;安装python-snappy。完成上述安装以后,根据已有double ema、atr rsi、kingkeltner策略作为基础,对已有策略进行分析,同时建立量化高频交易模型,不断进行量化回测,优化模型,提高收益率,直到达到预期收益率。

3. 研究计划与安排

第1-4周:收集和整理资料。

第5-6周:拟定提纲,提交开题报告。

第7-13周:撰写论文初稿和修改稿,保持与指导教师的沟通。

4. 参考文献(12篇以上)

[1]张纪珩. 基于最大熵谱分析的高频交易策略研究[d].贵州财经大学,2017.

[2]陈艳,王宣承.基于变量选择和遗传网络规划的期货高频交易策略研究[j].中国管理科学,2015,23(10):47-56.

[3]孙梦荣. 高频交易策略投资组合模型及其应用研究[d].首都经济贸易大学,2015.