ZGYY公司环境信息漂绿研究毕业论文

2020-02-15 15:09:11

摘 要

2018年是中国环境治理制度的改革年,通过“健全生态文明体制”等措施,以更加有效的制度保护生态环境,推动污染防治取得更大的成效是当前环境领域重要指导方针。,随着社会责任概念的提出,环境污染防治越来越受到人们的重视,而作为社会环境主要经济活动主体的企业在披露环境信息时是否真正做到了环保实践活动是当前社会关注的重点。本文通过对环境信息披露概念、“漂绿”行为概念、环境信息漂绿概念的阐述,基于合法性理论、利益相关者理论、印象管理理论分析了环境信息漂绿行为。通过ZGYY环境信息漂绿的案例探讨了2013-2017年五年来ZGYY环境信息披露的状况、分析ZGYY环境信息漂绿的形式及驱动因素,并结合市场、消费者、企业自身得出环境信息漂绿的后果。从政府、社会、行业三个层析对企业环境信息漂绿行为提出加强监管力度,提高违法成本;提高自身防范能力,加强对企业不道德环境行为的检举;建立符合自身行业特点的规范增强行业社会责任感的治理企业环境信息漂绿的建议。

关键词:环境信息披露;“漂绿”行为;环境信息漂绿

Abstract

The 2018 is the year of China's environmental governance system reform, through the "Sound ecological Civilization system" and other measures to more effective system to protect the ecological environment, to promote pollution prevention and control to achieve greater results is the current environmental field of important guidelines. With the concept of social responsibility, the prevention and control of environmental pollution has been paid more and more attention, and whether the enterprise, as the main economic activity subject of social environment, has really achieved environmental protection practice in disclosing environmental information is the focus of current social concern. Based on the concept of environmental information disclosure, the concept of "greenwashing" and the concept of environmental information greenwashing, this paper analyzes the driving factors of environmental information greenwashing on the basis of legality theory, stakeholder theory and impression management theory. Through the case of ZGYY environmental information greenwashing, this paper analyzes the status of environmental information disclosure in ZGYY, the way of environmental information greenwashing and the driving factors of environmental information greenwashing, and combine the market, consumers, enterprises themselves to obtain the consequences of environmental information greenwashing. The paper also puts forward the strengthening supervision of environmental information greenwashing from three chromatography of government, society and industry, and improves the illegal cost, and improves its own preventive ability, To strengthen the prosecution of unethical environmental behavior of enterprises, and to establish a standard to enhance the industry's social responsibility in line with the characteristics of their own industry to strengthen the sense of corporate environmental information greenwashing recommendations.

Key Words:Environmental information disclosure; Greenwashing; Environmental information greenwashing

目 录

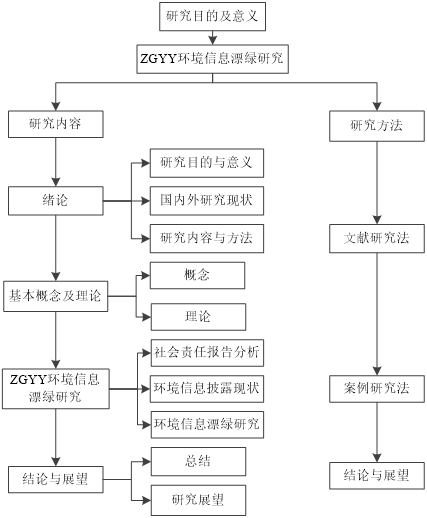

第1章 绪论 1

1.1 研究目的和意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 2

1.3 研究内容和方法 3

1.3.1 研究内容 4

1.3.2 研究方法 4

第2章 基本概念和理论 6

2.1 基本概念 6

2.1.1 环境信息披露 6

2.1.2 “漂绿”行为 6

2.1.3 环境信息漂绿 7

2.2 基本理论 8

2.2.1 合法性理论 8

2.2.2 利益相关者理论 8

2.2.3 印象管理理论 9

第3章 ZGYY环境信息漂绿形式和动机 10

3.1 ZGYY近五年环境信息披露概况 10

3.2 ZGYY公司环境信息漂绿形式 13

3.3 ZGYY公司环境信息漂绿动机 15

3.4 ZGYY公司环境信息漂绿后果 17

第4章 解决企业环境信息漂绿的对策 18

4.1 政府层面的建议 18

4.2 社会层面的建议 18

4.2.1 消费者 18

4.2.2 投资者 19

4.2.3 媒体 19

4.3 行业层面的建议 19

第5章 总结与展望 21

5.1 全文总结 21

5.2 研究展望 21

参考文献 23

致谢 25

第1章 绪论

1.1研究目的和意义

1.1.1研究目的

2018年两会政府工作报告中指出2018年是中国环境治理制度的改革年,通过“健全生态文明体制”等措施,以更加有效的制度保护生态环境,推动污染防治取得更大的成效。2019两会政府工作报告中,生态环境部长李干杰提出:“污染防治攻坚战总的考虑就是守阵地、巩固成果,不能放宽松,更不能走回头路。” [1]环境污染防治越来越受到人们的重视,而作为社会环境中主要经济活动主体的企业应该为环境污染承担什么样的责任是目前研究热点。因此,随着社会对企业环境责任的关注度持久上升,企业环境信息的披露成为必不可少的信息交流渠道。随着“绿色营销”的出现,企业是否在社会责任报告、环境防治报告、可持续发展报告中真实可靠的披露其环境治理信息引起了人们的关注。企业为避免受到“非议”,采用选择性的环境信息披露行为营造绿色形象,这种行为称为环境信息漂绿。而随之产生的企业社会责任概念在21世纪成为企业管理不可缺少的内容。本文旨在以ZGYY公司为例,探讨企业自身披露的反映社会责任的环境信息是否与其产生的“漂绿”行为有关系,以期为“漂绿”行为治理提供新的研究思路。

1.1.2研究意义

从理论意义上看,虽然企业社会责任成为了当前学界的研究热点,对于企业环境行为也有了一定的认识,但对于企业环境行为尤其是漂绿行为的研究仍处于初期,相关研究主要集中在“漂绿”行为内容、成因、表现形式、影响、监管等方面,同时基于案例的“漂绿”行为市场反应研究。大多数研究仍尝试通过一些过往理论如利益相关者理论、柠檬市场理论,舞弊三要素理论等对企业漂绿行为进行理论分析。从国内外研究现状可以看出,相较于国外在企业环境信息披露方面以及“漂绿”行为方面的研究,我国在企业环境信息披露评价影响,“漂绿”行为与环境信息披露之间是否存在关系,以及企业“漂绿”行为在环境信息披露方面的影响因素方面研究内容匮乏。因此,本文通过对ZGYY公司2013年至2017年的《社会责任报告》披露的连续五年的环境信息进行分析,结合其“漂绿”行为探讨环境信息披露与其“漂绿”行为的关系。在此基础上希望能对企业环境信息披露现状提出建议与不足,为后期学者在企业环境信息披露研究上提供一些新思路。

从现实意义上看,随着社会的发展,环境意识深入人心。从企业社会责任到绿色营销概念的兴起,企业在保护环境、树立绿色形象方面的投入也越来越大。但是一些企业为了建立绿色环保的企业形象,不惜利用宣传手段和信息不对称条件,伪造自身环境保护形象,进行漂绿活动,甚至认为这是维护企业的自身利益、提升企业竞争力的有效手段,但这样的漂绿行为对自然环境具有极其恶劣的影响。本文通过对ZGYY环境信息漂绿的分析,研究企业环境信息漂绿的形式、驱动因素及后果,为政府及公众管理和监督企业的漂绿行提供些许参考价值,从而有效提高企业社会责任的履行水平,进而推动自然环境的改善。

1.2国内外研究现状

1.2.1国外研究现状

相较于我国在企业社会责任方面研究内容相对匮乏,国外对于“漂绿”行为的研究已日渐成熟。美国环保主义者Jay Westerveld最先提出“漂绿”一词。Handelman amp; Stephen(1999)认为漂绿是公司为了寻求合法性,为了解决利益相关者的监管从而获取环境友好型产品的营销方式[1]。Laufer(2003)认为企业为塑造和恢复公司声誉而误导大众传播虚假信息的行为称为“漂绿”行为[2]。Scot Case 研究总结出七种“漂绿”形式:流于表面、无凭无据、含糊不清、无关痛痒、名不副实、撒点小谎和崇拜认证[3]。Kim amp; Lyon (2011)发现,企业排放披露是一种漂绿形式,因为平均而言,没有披露的公司减少了碳足迹,而披露的公司实际上增加了他们的足迹[4]。Lyon(2015)认为选择性披露也许是最广泛研究的漂绿形式[5]。做出和违背隐含的环境承诺显然是骗人的,因此脱钩是一种漂绿的形式,但这并不等于有选择地披露确凿的证据(Bansal amp; Clelland,2004) [6]。Kim amp; Lyon(2014)发现,成长中的企业可能面临未来的监管, 更有可能漂绿[7]。

国外在环境信息披露方面最初体现于财务报告中。1997年全球报告倡议组织(global reporting initiative,GRI) 致力于制定一个企业可持续发展报告的指南,经过不断修改制定的G4是一个适用于全球不同行业、不同规模各类组织的通用标准。国际标准化组织(ISO)颁布的ISO26000是有助于实践社会责任的框架性指南,ISO14031是用于评价环境业绩体系的标准。联合国国际会计和报告标准政府间专家工作组(ISAR)在 2000 年的联合国贸易与发展会议发布了《企业环境业绩与财务业绩指标的结合》。

1.2.2国内研究现状

2009年《南方周末》第一次将“漂绿”一词引入中国,并连续八年披露了国内“漂绿榜”。从2010年开始,我国学界对漂绿行为展开了不同方面的研究。

在“漂绿”一词的涵义上,马丹丹(2014)认为漂绿是企业在利益的驱动下用虚假环保行为掩盖真实问题,打造“绿色”形象的伪社会责任行为[9]。在“漂绿”行为的原因以及影响方面,肖红军等(2013)认为漂绿严重阻碍经济的可持续发展,企业的伪社会责任行为会降低社会的福利水平[10]。李大元等(2015)从新古典经济学视角、信息经济视角、利益相关者视角以及组织因素方面综述了学者们关于“漂绿”行为原因的研究内容[11]。在“漂绿”行为的监管方面,毕思勇等( 2010) 认为政府加大对“漂绿”行为的监管与惩治力度,对绿色环保企业进行鼓励和扶持。[12]。黄溶冰,赵谦(2018)探究演化理论下企业漂绿的基础理论,并提出了内部审计主导的环境战略管理审计,国家审计主导的环境政策跟踪审计和绿色经济责任审计,民间审计主导的企业环境报告鉴证审计为主的反漂绿治理路径。从实证研究方向探讨国内“漂绿”行为[13]。马丹丹(2014)选取年度“中国漂绿榜”中上榜企业作为研宄样本,通过研究“漂绿”行为曝光后企业股价变动来证明“漂绿”行为曝光会使企业产生显著地异常收益率。侯倩文(2015)从外部制度压力与内部管理压力两个层面分析影响企业开展差异化环境实践的因素,并从企业差异化环境实践和企业绩效两个方面进行了实证研究[14]。罗程娟子等(2017)阐述了《新环境法》颁布对企业的异常收益率的有显著影响,证明其对企业一定的警示作用[15]。

在企业环境信息披露方面,2008 年 1 月,国务院国资委发布了首份《关于中央企业履行社会责任的指导意见》[2],要求有条件的企业要定期发布社会责任报告或可持续发展报告。我国目前企业更多的是选择发布《企业社会责任报告》来披露企业环境信息,同时也有部分企业选择《可持续发展报告》《环境防治报告》等方式披露环境信息。自2010年后,我国企业披露的《社会责任报告》数量逐年增加,内容更加丰富,形式更趋于量化。2018年1月1日正式实施的《中华人民共和国环境保护税法》(以下简称《环境保护税法》)[3]是我国第一部生态环保的单行税法。唐国平,刘忠全(2019)基于湖北省上市公司数据实证发现《环境保护税法》的出台使企业的环境信息披露质量有着显著提升[16]。范群鹏,程松松(2019)基于 2009—2014 年732个A 股上市公司实证研究证实了环境信息披露与政府联结水平、经济利益相关者的环境认知水平正相关[17]。

综上所述,随着经济的发展,生态环境保护概念在人们心中的关注也越来越重要。国外关于“漂绿”的研究已较为成熟,相关研究共有5000多篇文章,从漂绿的含义、形式、驱动因素、限制到漂绿行为在不同国家的实证研究,相关案例实证分析达到800篇。[4]我国引入“漂绿”一词的较晚,但在“漂绿”方面的研究从2010年至今从未间断,随着环境保护相关法律的出台在近两年的研究更是如火如荼。学者们不单单局限于漂绿的定义、方式、原因、影响等方面,在实证研究方面也从财务绩效、环境信息披露等多个社会责任角度探究漂绿。

1.3研究内容和方法

1.3.1研究内容

本文通过对“漂绿”行为概念、内容、表现形式、成因、影响及监管方面研究现状的分析,通过对2013年至2017年ZGYY连续五年发布的《社会责任报告》中披露的环境信息进行分析,探讨:1)中国盐业环境信息披露现状 2)环境信息披露质量与“漂绿”行为的关系 3)基于环境信息披露方面企业“漂绿”行为的影响因素和后果。从政府、社会、行业三个层次对企业环境信息漂绿治理提出建议。

1.3.2研究方法

(一)文献研究法

文献研究法是指根据一定的研究目的或课题,通过调查文献来获得资料,从而全面地、正确地了解掌握所要研究问题的一种方法。通过广泛阅读国内外关于“漂绿”行为的研究内容,完成国内外研究现状,并提出本文研究的目的及意义。

(二)案例研究法

案例研究法可以在没有系统体系研究的背景下,为研究者提供一种新的研究逻辑背景,以达到研究目的。本文在目前没有系统的“漂绿”行为评价体系背景下,通过收集ZGYY公司2013年至2017年连续五年的社会责任报告,结合《环境保护法》、《环境信息公开制度》等相关法律文件,对ZGYY公司环境信息漂绿进行深入地研究,用以探讨企业披露环境信息与“漂绿”行为的关系。

(三)比较研究法

比较研究法是根据一定的标准,对两个或两个以上有联系的事物进行考察,寻找其异同,探求普遍规律与特殊规律的方法。任何事物都是质与量的统一,所以在科学研究过程中既要把握事物的质,也要把握事物的量。本文通过探究环境信息漂绿的含义,形式,识别内容从本质上定性环境信息漂绿,同时,本文通过对ZGYY环境信息漂绿案例的比较,从量化方面阐述环境信息漂绿的本质。

图1.1 技术路线

第2 章 相关概念和基本理论

2.1相关概念

2.1.1环境信息披露

随着企业社会责任概念的发展,环境责任的履行已经引起当今社会的重要关注。企业在进行绿色产品、绿色环保宣传的同时是否真的进行环境保护的实践活动是大众关注的重点。越来越多的利益相关者--包括投资者、消费者、政府和企业客户--评估组织绩效需要组织提供比财务指标更全面的信息,而且需要越来越多地披露其环境和社会业绩的信息(Elkington, 1998;Jira amp; Toffel, 2013)[18]。2007年2月环境保护总局(以下简称“环保局”)颁布《环境信息公开办法(试行)》[5]表明国家对自愿披露环境信息的企业进行奖励。上海证券交易所颁布《上市公司环境信息披露指引》[6]指出企业应以社会责任报告的方式在本网站披露环境信息。2014年实施的《新环保法》新增信息公开和公众参与的规定。在法律、行业等不同阶层的要求下,企业在环境责任方面的信息披露成为不可或缺的公开信息发布。

环境信息披露是指企业或非营利组织在社会中进行经济活动时为履行社会责任而发布的自身有关环保行为方面的信息,包括积极的环境保护信息,也包括消极的环境惩罚信息。根据环境信息披露的方式,环境信息披露可分为强制性环境信息披露与自愿性环境信息披露。社会责任报告是企业环境信息披露的主要载体,当然还包括其他的报告形式,比如可持续发展报告、企业公民报告、环境报告等其他报告。自25年前首次出现企业环境或可持续性报告以来, 全球自愿发布企业环境或可持续性报告的公司数量大幅增加,美国86% 以上的公司发布了环境报告。在我国,社会责任报告等自2001年开始披露组织环境信息,其中制造业披露的环境信息报告在数量上占大部分。随着环境信息成为评估组织绩效越来越重要的角色,社会责任报告的数量也在逐年增长。