中国钢铁业上市公司环境会计信息披露研究外文翻译资料

2021-12-29 23:05:07

英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

中国钢铁业上市公司环境会计信息披露研究

谢梦池 南京理工大学经济管理学院,中国南京xiemengchi123@163.com

南京科技大学 唐万红 经济管理学院,中国南京1290872668@qq.com

摘要:在中国市场经济快速发展的背景下,循环经济和绿色经济已成为时代的主题。由于钢铁工业的高能耗和污染,特别需要环境会计信息披露。本文选取中国36家钢铁上市公司作为研究样本,采用统计分析方法,揭示其在环境信息披露中的现状。对存在的问题,提出了改进钢铁行业环境会计信息披露的建议。

关键词:环境会计信息; 钢铁工业; 信息披露

第1章 引言

2015年2月28日,著名媒体人柴静女士上传了103分钟的环保纪录片——《穹底之下》。24小时内,主要视频网站达到10亿,这将当前的环境问题带入公众。它引发了社会和环保部门的关注,也引起了我们对环境问题的进一步思考,人们对环境的关注度也达到了新的高度。与此同时,随着全球环境的逐渐恶化和人们对环境保护态度的转变,企业对环境会计信息的需求也在不断增长。将环境相关主题纳入企业会计制度,揭示环境责任对环境的影响已成为一种新趋势。近年来,钢铁行业的反复建设和产能过剩导致二氧化硫,粉尘,烟尘等污染物的排放量逐年增加。在此背景下,对钢铁上市公司环境会计信息披露的研究具有代表性。

第2章钢铁行业上市公司环境会计信息披露的现状

2.1选择样本

本文选取中国36家钢铁上市公司作为研究样本,选择它们的财务报告和社会责任报告作为研究对象,对环境会计信息披露的现状进行比较分析。本文的数据主要来自上海证券交易所,深圳证券交易所,并经过详细的归纳和整合后汇总。

2.2现状分析

在我国,没有强制要求披露环境会计信息,因此公司一般通过年度报告和独立报告进行披露。接下来,本文将从三个方面分析钢铁行业环境信息披露的现状。

(1)披露比率

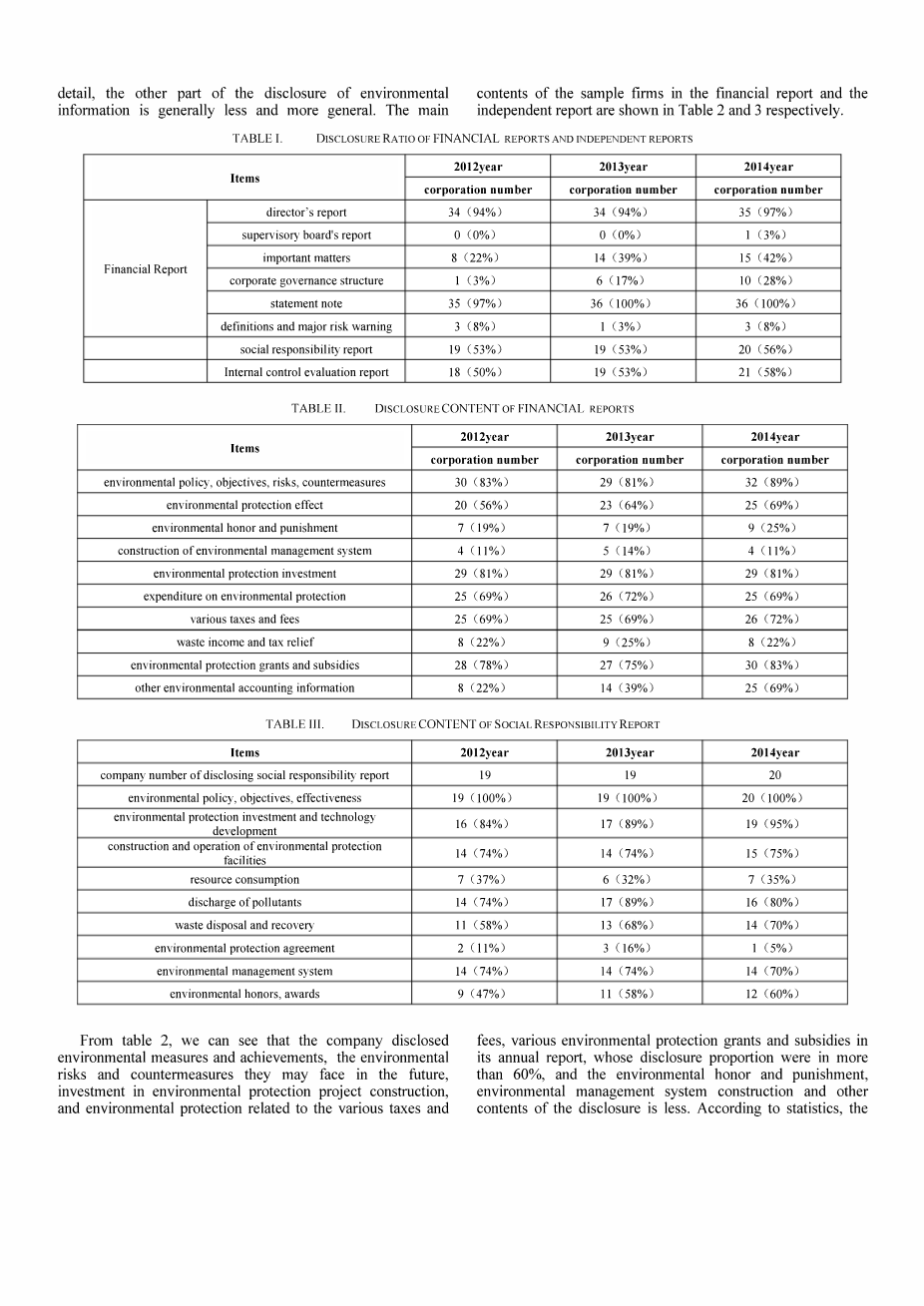

在样本公司中,有30家公司在招股说明书中披露了环境会计信息,6家公司未披露,分别占样本总数的83%和17%。年度报告和独立报告中环境会计信息披露的比例见表1。

根据表1,我们可以看到样本公司主要通过董事会的报告、报告说明、社会责任报告、招股说明书等四种方式披露环境会计信息。在监事会报告中,披露了重要事项、公司治理结构、解释和重大风险预警、内部控制自我评估报告,还有相关的环境会计信息内容,但披露的比例相对较低。从披露数量来看,环境会计信息披露的比例逐年增加,说明企业环保意识正在逐步提高。

(2)披露内容

在披露内容方面,总体而言,在社会责任报告和董事会报告中,环境会计信息披露更加详细,环境信息披露的其他部分普遍较少。财务报告和独立报告中样本公司的主要内容分别见表2和表3。

表1.财务报告和独立报告的披露比率

|

项目 |

2012年 |

2013年 |

2014年 |

|

|

公司数量 |

公司数量 |

公司数量 |

||

|

财务报告 |

董事会报告 |

34(94%) |

34 (94%) |

35 (97%) |

|

监事会报告 |

0(0%) |

0 (0%) |

1(3%) |

|

|

重要事项 |

8(22%) |

14 (39%) |

15 (42%) |

|

|

公司治理结构 |

1(3%) |

6(17%) |

10 (28%) |

|

|

声明 |

35(97%) |

36(100%) |

36 (100%) |

|

|

定义和主要风险警告 |

3(8%) |

1(3%) |

3 (8%) |

|

|

社会责任报告 |

19(53%) |

19(53%) |

20 (56%) |

|

|

内部控制评估报告 |

18(50%) |

19(53%) |

21 (58%) |

|

表2.披露财务报告的内容

|

项目 |

2012年 |

2013年 |

2014年 |

|

公司数量 |

公司数量 |

公司数量 |

|

|

环境政策、目标、风险、对策 |

30(83%) |

29(81%) |

32(89%) |

|

环保产品 |

20(56%) |

23(64%) |

25(69%) |

|

环境荣誉和惩罚 |

7(19%) |

7(19%) |

9(25%) |

|

环境管理体系建设 |

4(11%) |

5(14%) |

4(11%) |

|

环保投资 |

29(81%) |

29(81%) |

29(81%) |

|

环境保护开支 |

25(69%) |

26(72%) |

25(69%) |

|

各种税费 |

25(69%) |

25(69%) |

26(72%) |

|

废物收入和税收减免 |

8(22%) |

9(25%) |

8(22%) |

|

环境保护赠款和补贴 |

28(78%) |

27(75%) |

30(83%) |

|

其他环境会计信息 |

8(22%) |

14(39%) |

25(69%) |

表3社会责任报告的披露内容

|

项目 |

2012年 |

2013年 |

2014年 |

|

公司披露社会责任报告的数量 |

19 |

19 |

20 |

|

环境政策、目标、成效 |

19(100%) |

19(100%) |

20(100%) |

|

环境保护投资和技术发展 |

16 (84%) |

17(89%) |

19(95%) |

|

环境保护的建设和运作 |

14 (74%) |

14(74%) |

15(75%) |

|

资源消耗 |

7 (37%) |

6(32%) |

7(35%) |

|

污染物排放 |

14 (74%) |

17(89%) |

16(80%) |

|

废物处理和回收 |

11(58%) |

13(68%) |

14(70%) |

|

环境保护协定 |

2(11%) |

3(16%) |

1(5%) |

|

环境管理体系 |

14(74%) |

14(74%) |

14(70%) |

|

环境荣誉, 奖项 |

9(47%) |

11(58%) |

12(60%) |

从表2中我们可以看出,公司对外披露的关于环境措施与成就,他们未来可能面临的风险和对策,投资环保项目建设,与环境保护有关的各种税收和各项环境保护经费、补助等的年报披露比例更高,超过60%。而对于环境荣誉和惩罚,环境管理体系建设等披露的内容较少。

根据统计,企业社会责任报告样本中的企业通常会披露环境会计信息包括有关公司环保政策的资料,目标和效益,环境保护投资和技术开发,环保保护设施、污染物排放、废物处理及回收率(如表3所示)的具体情况,对污染物排放的关注较少。

(3)信息披露形式。

在披露形式上,除招股说明书外,报表以外的年度报表的另一部分,为信息是非货币性的内部控制自我评估报告。环境保护投资、环境保护费用支出主要在报表的《财务报表附注》中披露。年度报告中的环境保护基金和赠款、“三废”所得税、课间休息等项目,社会责任报告中资源消耗量和污染物排放量以及其他信息,是以货币和信息的非货币性的组合形式进行披露的。

第3章 钢铁行业上市公司环境会计信息披露存在的问题

3.1信息披露不实用

一方面,企业的信息主要是基于历史数据,并有一定的前瞻性、对未来有潜在影响企业的发展的信息。如环境风险和企业的应对措施较少受到重视,并且大部分描述都不够准确。另一方面,公司更愿意披露正面的环境会计信息,比如在环境保护领域采取的措施以及取得的成绩和税收优惠政策等。然而,负面的环境信息,如对环境的危害,环境处罚以及其他负面的环境信息很少涉及。对于环保投资和重大环保项目,大多数公司只用简单的词语来解释,而且很少有公司分析重大环境保护项目的成本效益。最重要的是,它使企业披露环境会计信息可用性差、相关性差,使得会计信息使用者不可能确定企业在投资环境和治理中的真实状况,从而对企业做出真实的评价。

3.2信息披露质量参差不齐

环境会计信息披露质量参差不齐。虽然企业重视环境问题的重要性,但是不同的企业没有同样关注环境问题,这也是影响环境会计信息披露质量的原因。大多数企业只是简单地用模糊和定性的词语披露环境信息,主要是为了应对监管机构。而有些公司(如宝钢股份有限公司)则比较详细,他们通过定性和定量描述、文字和数字图形的结合来披露信息。由于我国对环境会计信息披露缺乏统一的规定,大多数企业对环境会计信息披露都是敷衍了事。企业根据实际情况选择部分信息进行披露,这导致环境信息披露不具有连续性,增加了用户使用财务报表的难度。

3.3信息披露方式不统一

通过对36家样本公司的分析,我们发现环境会计信息披露的位置更分散。例如, 公司通过招股说明书、董事报告和报表附注披露环境会计信息, 增加了公众从不同公司信息中选择所需信息的难度。例如, 武汉钢铁共享环境信息的三部分以上, 每一部分的信息只披露一部分。如果报表用户想要获得全面的信息, 就必须收集和筛选企业发布的所有信息

全文共7802字,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[2952]