上市公司会计舞弊风险识别及对策研究—以亚太实业为例毕业论文

2020-02-15 15:09:22

摘 要

随着我国资本市场的发展,上市公司的数量与日俱增,通过增发股票进行融资逐渐成为上市公司获取资金的主要方式,为了粉饰财务报表而进行会计舞弊的现象也层出不穷。财务报表反映了公司的财务状况、经营成果和现金流量情况,是投资者进行投资决策的主要依据。会计舞弊误导投资者的决策,损害了投资者的利益。因此有必要对上市公司的会计舞弊行为进行识别,并提出对策来防范和治理会计舞弊。

本文选取海南亚太实业股份有限公司(亚太实业)作为案例对象,分析亚太实业会计舞弊的动因及其实行利润操纵的手段,总结出会计舞弊可能带来的风险,并针对这些潜在的会计舞弊风险提出对应的防治措施,确保会计信息的真实性,最终维护利益相关者的切实权益,促进资本市场的健康、稳定发展。

关键词:亚太实业;会计舞弊;会计舞弊识别;Logistic回归模型

Abstract

With the development of China's capital market, the number of listed companies is increasing day by day. The financing through the issuance of stocks has gradually become the main way for listed companies to obtain funds. The phenomenon of accounting fraud in order to whitewash financial statements has also emerged endlessly. The financial statements reflect the company's financial status, operating results and cash flow, and are the main basis for investors to make investment decisions. Accounting fraud misleads investors' decisions and damages the interests of investors. Therefore, it is necessary to identify the accounting fraud behavior of listed companies and propose countermeasures to prevent and manage accounting fraud.

This paper selects Hainan Asia-Pacific Industrial Co., Ltd. (Asia-Pacific Industrial) as the case object, analyzes the motivation of industrial accounting fraud in Asia-Pacific and its means of profit manipulation, summarizes the risks that accounting fraud may bring, and proposes these potential accounting fraud risks. Corresponding control measures ensure the authenticity of accounting information, ultimately safeguard the effective rights and interests of stakeholders, and promote the healthy and stable development of the capital market.

Key Words:Asia Pacific Industry; Accounting Fraud; Accounting Fraud Identification; Logistic Regression Model

目 录

摘要......................................................................................................................................Ⅰ

Abstract..................................................................................................................................Ⅱ

第1章 绪论 1

1.1 研究目的及意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 1

1.2.1 会计舞弊动因 1

1.2.2 会计舞弊手段 2

1.2.3 会计舞弊防范 2

1.2.4 国内外研究现状评述 2

1.3 研究内容和研究方法 3

1.3.1 研究内容 3

1.3.2 研究方法 3

第2章 上市公司会计舞弊的特点及识别方法 5

2.1 上市公司会计舞弊的概念及特点 5

2.1.1 上市公司会计舞弊的概念 5

2.1.2 上市公司会计舞弊的特点 5

2.2 上市公司会计舞弊的识别方法 6

2.2.1 利用会计政策和会计估计 6

2.2.2 运用Logistic回归模型识别 6

2.2.3 基于GONE理论的会计舞弊识别方法 7

第3章 亚太实业会计舞弊案例分析 8

3.1 亚太实业及其会计舞弊基本情况 8

3.1.1 亚太实业基本情况 8

3.1.2 亚太实业会计舞弊过程 9

3.2 亚太实业会计舞弊动因分析 10

3.2.1 压力因素 10

3.2.2 机会因素 10

3.2.3 需求因素 11

3.2.4 暴露因素 11

3.3 亚太实业会计舞弊手段 11

3.3.1 销售收入确认不合规 11

3.3.2 长期股权投资减值准备计提错误 12

3.3.3 对质量索赔款处理不当 12

3.4 处罚 12

第4章 上市公司会计舞弊的不良后果及防范对策 14

4.1 上市公司会计舞弊的不良后果 14

4.1.1 误导管理者决策,影响公司长远发展 14

4.1.2 侵害投资者利益,公司公信力下降 14

4.1.3 受到法律法规的严惩,最终可能面临退市风险 15

4.2 上市公司会计舞弊防范对策 15

4.2.1上市公司应建立有效的内部控制制度 15

4.2.2 提高上市公司对其联营公司和控股公司的监管责任意识 15

4.2.3 提高上市公司会计舞弊暴露的成本 15

4.2.4 加大对会计师事务所审计失败的惩罚力度 16

第5章 研究结论与展望 17

5.1 研究结论 17

5.2 研究展望 17

参考文献 19

致 谢 20

第1章 绪论

1.1 研究目的及意义

1.1.1 研究目的

随着我国市场经济的发展,证券市场的完善,越来越多的企业选择上市以扩大生产规模,上市公司类型也呈现多元化的特点。近年来,屡次出现上市公司利用财务报表进行舞弊的违规行为。会计舞弊严重损害投资者的利益,对国内资本市场产生不利影响。

为了减少会计舞弊的发生,监管部门制定了相关法律法规,会计准则也在不断缩小曾经容易被钻空子的“灰色地带”,但会计舞弊事件仍然屡见不鲜,上市公司使用越发隐蔽和复杂的会计舞弊手段和方式。

海南亚太实业股份有限公司(以下简称亚太实业)在2010年到2015年长达六年的时间内,对其财务报表进行粉饰,来逃脱被特殊处理等一系列处罚,其特殊性在于会计舞弊的主要方式是其控股公司不恰当的会计处理,加上内部审计的缺失,从而给了亚太实业利润操纵的机会。

本文旨在研究上市公司会计舞弊的特点、识别方法,并以亚太实业作为研究案例对象,分析其会计舞弊的动因、方式和后果,最终提出防范和治理上市公司会计舞弊的对策。

1.1.2 研究意义

随着上市公司类型的多元化,其使用的会计舞弊手段也愈发难以识别。原有的针对生产环节溯源以此核实业务真实性、确认公司交易是否属实的方法,也随着第三产业尤其是服务行业的发展,所起的作用日渐式微,让审计部门难以察觉到会计舞弊的发生。因此,在原有的会计舞弊识别方法的前提下,需要更细致、多元的角度对上市公司进行全方位的核实,从而将会计舞弊风险尽可能的降低。

本文以亚太实业为例,对其会计舞弊造假行为进行分析,有利于相关审计部门更好的发挥审计职能、监管机构更有效的识别和遏制上市公司会计舞弊,保护投资者利益,维护资本市场健康发展。

1.2 国内外研究现状

1.2.1 会计舞弊动因

会计舞弊三角形理论。舞弊三角形理论最早由美国注册舞弊审核师协会创始人史蒂文提出。他认为压力、机会和合理理由共同导致了公司舞弊的发生。在压力下公司产生了舞弊的动机,同时又存在机会进行舞弊而不被发现,更重要的是对舞弊者来说有“合理”的理由,在这三个要素的共同作用下最终导致舞弊。

会计舞弊GONE理论。GONE理论指出了,由于贪婪、机会、需要和暴露的共同作用,会滋生舞弊行为。

孙铭泽(2017)认为上市公司发生会计舞弊的原因可以总结为内外部制衡机制的严重失衡,内部由于股权结构的高度集中,独立董事难以发挥作用,加上现代公司存在委托代理关系,信息不对称创造了舞弊空间,外部相关监管行动缓慢,社会监督制度不健全,社会关系复杂。[1]

艾永芳、佟孟华和孙光林(2017)通过选取2001-2015年我国A股上市的所有公司,认为上市公司舞弊和其采用的战略存在一定的相关性。该研究发现,公司选用的财务战略越激进,会计舞弊的可能性就越大。[2]

Yuehua Xu , Lin Zhang和Honghui Chen(2018)发现关于会计舞弊的决策和董事会的年龄结构相关。随着董事会成员平均年龄的增长,相关的会计舞弊就越难以实现。一旦决策者的年纪超过大多数的董事会成员,董事会的监督作用就会很大程度的削弱。[3]

1.2.2 会计舞弊手段

刘元、林爱梅、单雅迪(2015)选择了中国证监会在2008-2013年查处并出具处罚公告的56家上市公司,指出上市公司的舞弊行为主要通过财务报表舞弊,而财务报表舞弊又可以分为利润表调整、资产负债表调整和财务报表附注调整三个部分。我国上市公司的舞弊手段仍具有财务报表舞弊偏好的特征。[4]

熊方军(2018)提出按照“非财务数据-财务数据静态指标-财务数据动态指标”的路径进行舞弊识别优化改进,在每一个环节加强对舞弊的识别,从而达到整体识别效果的提升。[5]

1.2.3 会计舞弊防范

李媛丽、杨璟(2018)提出通过对相关人员的监控来应对会计舞弊。例如从会计人员职业素质的提高、董事会相关人员监管职能的发挥,到外部审计和政府机构审计监管作用的保证。[6]

陈艳、白智奇(2017)外部曝光度对公司声誉和相关处罚成本有正相关关系,可以有效地抑制会计舞弊行为。[7]

1.2.4 国内外研究现状评述

国内外关于会计舞弊的研究已经较为完善。会计舞弊的动因、手段及其防范措施都有从整体性到局部性的研究。对会计舞弊动因的研究,从最早的冰山理论逐步发展到如今的舞弊因子理论,将主观和客观因素都纳入考量的范围。对会计舞弊手段的研究,从财务报表整体性的研究也发展到综合考虑非财务指标所解释的潜在舞弊可能,为更好的揭示会计舞弊提供了理论依据。而相关应对会计舞弊的防范措施也从公司内部拓展到更加重视内外部结合,共同作用以减少会计舞弊的发生。

1.3 研究内容和研究方法

1.3.1 研究内容

本文选取一家上市公司亚太实业会计舞弊案例,从其会计舞弊动因入手,之后对会计舞弊过程中使用的手段进行分析,提出相应的防范和治理对策。

本文分为五个部分:

第一章为绪论,首先交代研究背景、研究目的和研究意义,其次针对国内外与上市公司会计舞弊的相关研究理论和结论进行归纳,最后说明本文拟采用的研究内容和研究方法。

第二章阐述了上市公司会计舞弊的特点以及识别方法,首先以上市公司为主体,界定上市公司会计舞弊的概念,然后阐述了上市公司会计舞弊的特点,最后论述识别现有会计舞弊的方法。

第三章是案例分析。以亚太实业为例,首先分析亚太实业会计舞弊的整个过程,其次从压力、机会、需求和暴露四个维度分析亚太实业实施会计舞弊的动因,最后根据证监会对亚太实业的相关查处结果,识别确认亚太实业所采用的会计舞弊手段。

第四章论述了会计舞弊不良后果及防范对策。会计舞弊的不良后果主要从经营风险、法律风险和道德风险等角度分析,分析公司经营过程中的利益相关者受到会计舞弊的影响。针对上市公司潜在的舞弊手段和风险,提出对应的防范对策。防范措施主要针对上市公司审计部门、高层管理人员和外部会计师事务所,尤其要注重对联营公司和控股公司的监管,有效应对会计舞弊。

第五章为结论与展望,总结全文,指出研究的不足之处,并对未来需要进一步研究的问题做出展望。

1.3.2 研究方法

(1)文献研究法

根据拟研究的论文主题,提炼相关的关键词,再根据关键词去阅读相关文献获得资料,从而多角度全方位地了解掌握所要研究问题。本文通过研读近五年来国内外关于会计舞弊相关文献的研究,总结了会计舞弊的成因、方法,以及应用相关的识别方法和防范治理措施。

- 案例研究法

本文选取亚太实业的会计舞弊案例,从控股公司利润操作的角度分析可能采取的会计舞弊手段角度,与现有研究中会计舞弊的相关结论进行匹配,从而发现上市公司在会计舞弊中常用的舞弊手段和现有产业模式中潜在的舞弊。

- 定性分析法

本文以风险因子理论为基础,试图通过将财务因素和非财务因素相结合来考察上市公司的会计舞弊,并增加非财务因素的权重,定性分析上市公司的会计舞弊。

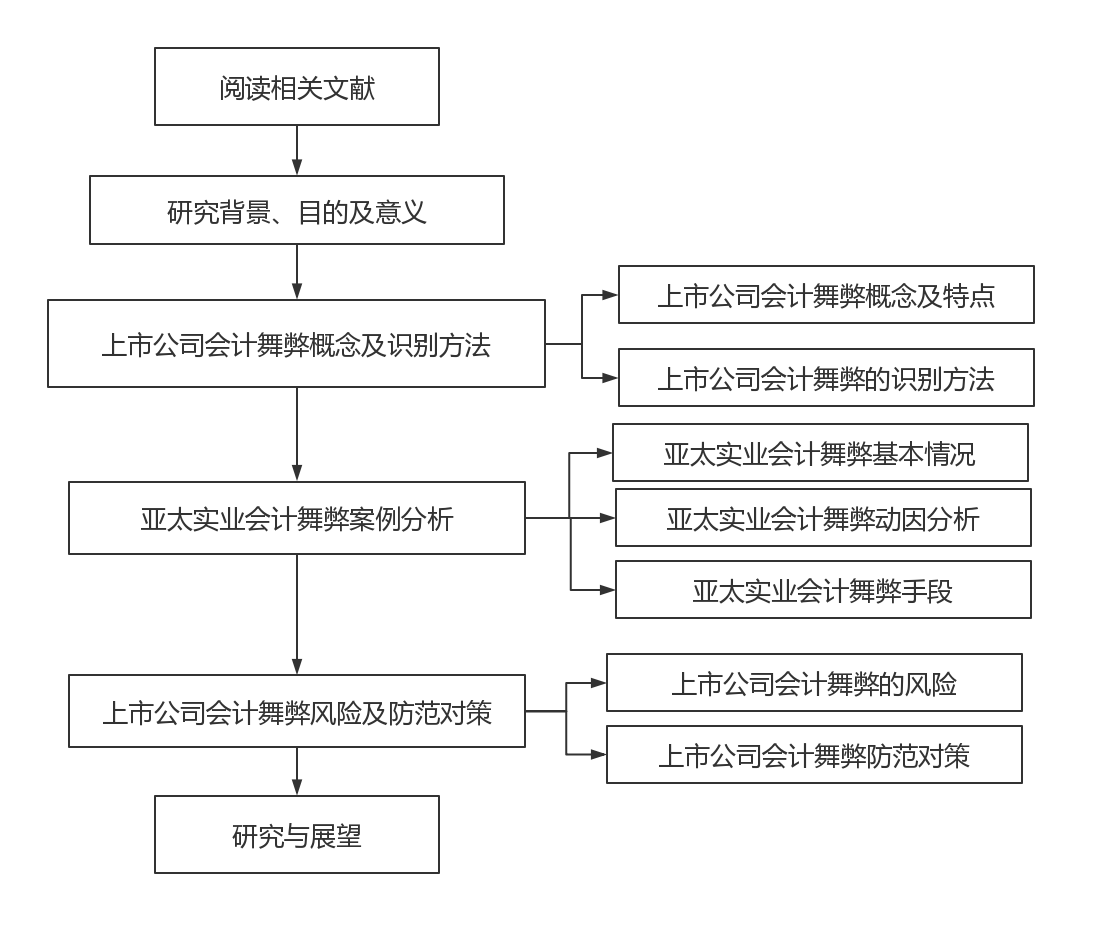

本文研究的技术路线如图1.1所示:

图1.1 本文研究的技术路线图

图1.1 本文研究的技术路线图

第2章 上市公司会计舞弊的特点及识别方法

2.1 上市公司会计舞弊的概念及特点

2.1.1 上市公司会计舞弊的概念

2002年,美国审计准则第99号关于舞弊的定义是:导致财务报告陈述失真的故意行为。舞弊是一种故意行为,通常涉及到故意掩藏事实。

2010年,中国注册会计师协会在审计准则中指出,会计舞弊是一个较为宽泛的法律概念,是被审计单位的管理层、治理层、员工或第三方故意采取欺诈手段获取不当或非法利益的行为。

许多审计和鉴证领域的专业组织对会计舞弊的概念界定有很多相同的地方,主要体现在以下四个方面:会计舞弊是管理层在主观意图下所采取的实际行动,以获取不当利益为目的,通过欺骗手段实现,结果是舞弊行为与法律规范相违背。因此在本文中,上市公司会计舞弊是指上市公司的高层管理人员和财务人员,为了达到某种目的,利用法律法规上的漏洞以及会计准则的可选择性等灵活变通,故意编制和披露虚假财务会计信息,有意识地选择有利于自己的会计政策、会计估计或会计处理手段,对公司的经营活动情况作出不实陈述,以满足其对财务数据和财务指标的需要。

2.1.2 上市公司会计舞弊的特点

(1)目的性强

从公司利益相关者的角度来看,上市公司的会计舞弊行为通常以高级管理层为核心,因此,会计舞弊的目的与高层管理人员的利益高度相关。大部分公司为了更好的经营,实现了“所有权”和“经营权”相分离,上市公司这一特征尤为明显。管理者的薪酬水平更是与公司的经营业绩高度挂钩,因此高层管理者很有可能为了自身利益,滥用权职实施会计舞弊,使得公司内部制衡机制失效。

从公司运营的角度来说,上市公司为了能生存和发展铤而走险,实施会计舞弊。我国资本市场的发展相较于国外发展较为缓慢,市场监管相对而言较为严苛,经济环境竞争压力较大,因此对上市公司的经营成果总体上要求较高,一旦上市公司某一年由于经营不当导致财务指标不达标,很有可能面临被特殊处理,可能会阻碍了公司未来的发展。

(2)手段复杂且隐蔽

对上市公司而言,会计舞弊行为最终表现为对财务报告披露的财务信息进行调控,从而掩盖公司潜在的经营不善,显示出良好的发展趋势。一般来说,上市公司会计舞弊的手段包括伪造会计凭证、利用关联方交易虚构交易事项和采用不恰当的会计估计或会计政策等,最终实现虚增收入水平、虚减成本或费用、虚增资产规模和改善资产结构等目的。如今上市公司的会计舞弊从原来的单一模式向多种方式层层掩盖转变,手段愈发隐蔽。尤其是随着第三产业的发展,许多交易无迹可寻,其真实性更是难以判断。加上信息不对称的出现,上市公司会有意的隐瞒或者不披露会计信息,因此审计人员在信息获取上的困难等也让使得会计舞弊更加的难以识别。

(3)持续时间长

在上市公司的经营过程中,有必要进行对外融资以促进发展。中国证监会在《上市公司证券发行管理办法》中对上市公司的盈利能力、财务状况、内部控制机构等方面都有相关规定,例如公司是否在三个会计年度连续盈利、扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为计算依据等。因此上市公司在披露财务状况时,要充分考虑前一年度已经披露的财务信息,而且跨年度之间的相关财务指标要稳定在一个固定的水平区域,不能发生较明显的波动,否则就会引起相关部门的注意,使得舞弊行为暴露。因此上市公司为了粉饰第一年的舞弊行为,会在舞弊后的多个年度内持续舞弊,达到掩盖上一年度的舞弊行为和实现本年度的新的舞弊。

2.2 上市公司会计舞弊的识别方法

2.2.1 利用会计政策和会计估计

通过选择不同的会计政策和会计估计,相应的财务报表也将受到影响。上市公司公布的财务报表往往经过一定的修饰,因此单纯的分析财务报表,对舞弊手段复杂隐蔽的公司来说很难识别,因此,上市公司采用的会计政策和会计估计是判断会计质量的首要前提。