我国商业银行个人理财业务的风险及对策研究毕业论文

2020-02-22 20:38:47

摘 要

商业银行个人理财产品合理分配客户资产和收益,并将其投入不同类型的金融资产,实现客户资产流动性,安全性和盈利能力的统一。在商业银行理财业务快速发展和居民财富不断增长的背景下,对于投资者而言,银行个人理财产品是居民新的投资方式和财富管理渠道,成为居民资产保值增值的重要途径;对于银行而言,个人理财产品的发展将帮助银行拓展中间业务,实现利润增长。

本文介绍了我国商业银行个人理财业务的发展现状,归纳了商业银行个人理财业务所面临的各类风险及具体成因,运用理论研究结合数据分析的形式,对商业银行个人理财业务出现的各种风险问题展开分析、论证和研究,并从商业银行、投资者和监管部门三个维度提出了应对个人理财业务风险的措施。在商业银行、投资者和监管部门的共同努力下,可以提高风险防控措施,并有效地促进商业银行个人理财业务健康、规范发展。

关键词:商业银行;个人理财产品;投资者;风险

Abstract

The personal financial products of commercial banks are invested in different types of financial assets through the rational distribution of their customers' assets and income, so as to realize the unity of the liquidity, security and income of the customer's assets. In the background of the rapid development of commercial banks' financial services and the rising of the wealth of the residents, for investors, the personal financial products of the bank are the new way of investment and financial channels. And for the residents, it is an important way to maintain and increase the value of the residents' assets. For the investors, the development of personal property is beneficial to the expansion of the middle industry. However, in the stage of the development of personal financial products, we should also take note of the risks in order to ensure the healthy development of financial management.

This paper introduces the development status of personal financial services of commercial banks in China, sums up the various risks and specific causes facing the personal financial services of commercial banks, and analyzes, demonstrates and studies the various risks arising from the personal financial services of commercial banks by means of theoretical research and data analysis. The paper puts forward the measures to deal with the risks of personal financial business in three dimensions including commercial banks, investors and regulators. The joint efforts of commercial banks, investors and regulatory departments can improve the risk prevention and control measures and effectively promote the healthy and standardized development of commercial banks' personal financial services.

Key words: commercial bank; financial products; individual investors; risk

目 录

第1章 绪论 1

1.1 研究背景 1

1.2 研究目的和意义 1

1.3 研究方法概览 2

1.4 国内外商业银行理财产品风险管理研究动态 3

第2章 我国商业银行理财产品的发展历程和现状 6

2.1 我国商业银行理财产品的发展历程 6

2.2 我国商业银行理财产品的发展现状 7

2.2.1 存续规模较大 7

2.2.2 资金配置以债券产品为主 7

2.2.3 收益率逐渐回升 9

第3章 我国商业银行个人理财业务的风险 11

3.1 从银行方面分析 11

3.1.1 市场性风险 11

3.1.2 信用风险 11

3.1.3 流动性风险 12

3.1.4 操作风险 12

3.1.5 法律风险 12

3.2 从理财产品购买者方面分析 12

3.2.1 通货膨胀风险 12

3.2.2 市场风险 13

3.2.3 信用风险 13

3.2.4法律风险 13

3.2.5 违约风险 13

第4章 风险对策 14

4.1 银行的对策 14

4.1.1 加强理财产品各关节的风险防控和管理 14

4.1.2 建立有效的内部管理机制 15

4.1.3 加强投资者风险评估 16

4.1.4 积极谋求产品转型 16

4.2 理财产品购买者的对策 16

4.3 国家机关及法律对策 17

4.3.1 完善法律法规,加强对商业银行理财业务的监管 17

4.3.2 建立联合监管体系 18

4.3.3建立投资者保护机制 18

第5章 总结与展望 19

参考文献 20

致谢 22

第1章 绪论

1.1 研究背景

商业银行个人理财产品是商业银行通过对市场潜在个人投资者的分析,为个人投资者开发,设计和销售的一种资本投资方案。商业银行通过考虑客户财务需求,资产结构和收支状况,整合财务管理,帮助客户管理和投资组合管理,为客户提供个性化,综合性金融服务产品。商业银行理财产品的目的是合理分配投资者资产,实现客户资产流动性,安全性和盈利性的统一,并实现一定的价值保值和增值。商业银行的理财产品为投资者提供更广泛的市场参与机会,使投资者更好地利用闲置资金并为其带来更多收益。

我国商业银行的财富管理产品在2004年出现,近年来发展迅速。随着社会经济的高速发展,居民生活水平大大提高,主观投资意愿不断增强。与此同时,国内CPI指数年年攀升,居民财产抗通胀的压力加大,也激发了人们对理财业务的需求。因此,中国商业银行理财产品业务具有很大的发展潜力。

近年来,商业银行理财业务保持快速发展态势,理财产品发行种类和业务规模再创新高,参与主体也继续扩大。2017年下半年,我国商业银行发行的理财产品共计257,700.00个,募集资金规模约173.59万亿元人民币。

商业银行理财产品的资金规模较大,资产投向和配置比例的不合理都会增加银行结构性风险,而市场波动、政策调整也会使银行理财业务的风险加剧。因此,在银行理财业务发展得如火如荼的时代,降低商业银行理财业务的风险,合理地配置理财产品的资金,推动商业银行理财产品由预期收益型向资产管理型转变,是今后商业银行理财业务的发展趋势。

正是基于这样的行业发展背景,本文展开了对商业银行理财业务风险管理的研究,并结合目前商业银行理财业务中出现的法律问题,为我国商业银行理财业务的风险管理提出相应的策略和建议。

1.2 研究目的和意义

2008年出现的“零收益”乃至“负收益”理财产品、各种理财产品违约案都曾引起市场对理财产品自身风险的普遍关注,也导致了投资者对理财产品的预期和整体收益降低了,这招来了很多投资者的不满。他们认为,商业银行理财产品的实际收益率与预期收益率相差甚远,导致自己的利益遭受严重损失,且商业银行单方面终止产品,严重损害了投资者的知情权。

此类现象表明,我国商业银行理财产品风险管理还存在着较大缺陷,商业银行对理财产品的相关信息披露不充分,对理财产品的风险也避重就轻。同时,商业银行在配置理财产品资金时也没有做到全心全意为投资者服务,这导致商业银行理财业务的买卖双方关系不对等。

本文的理论意义主要表现为以风险理论为基础,对商业银行理财产品运作机制和特点进行研究,然后系统的分析和阐释商业银行个人理财业务风险的存在情况,并对其进行归纳概括和全面阐述。本文的实践意义主要体现在经过对商业银行理财产品的详细研究,刻画出商业银行理财产品在现实中存在风险的实际情况,并且能够对一般投资者提供参考依据,并对商业银行个人理财业务的良性发展提出具体建议和最优举措的参考范例。

本书深入探讨了银行理财产品的具体问题,主要是商业银行如何通过自身内部控制程序等措施,对现有商业银行理财产品运营风险管控具有重大的现实意义。由此,本文对完善商业银行理财产品风险的管理和控制展开了相关研究,也提出了很多实用性的建议。深入研究商业银行理财产品的风险管理问题,尤其是对商业银行进行风险管理提出建议,对于我国商业银行理财业务的健康发展具有重大的现实意义。

1.3 研究方法概览

本文通过网络、期刊、图书馆资源以及政府统计数据等多种途径收集了大量的文献资料,了解了国内外学者在此领域的研究成果,系统地掌握了国外的研究现状和国内的研究状况与时间,指出现有研究中存在的问题,从而发现问题和新的研究思路。

本文将理论与实践相结合,分析了我国商业银行理财产品的现状。通过吸取经验教训,将商业银行理财服务的风险和监管从理论层面延伸到具体实践。同时,通过大量国内外商业银行理财业务风险管理的文献的阅读,全面系统地了解商业银行理财产品的相关理论和实际应用方法。以及其发展过程中出现的问题和风险。本文还运用定性分析法和定量分析法,在对问题进行思辨的基础上,通过Wind、中国理财网等搜集了我国商业银行个人理财业务的相关数据,通过使用完备可靠的资料和数据进行支撑,明确商业银行理财产品概念,阐述发展过程,分析我国商业银行当前理财业务的风险及相应的风险管理机制。

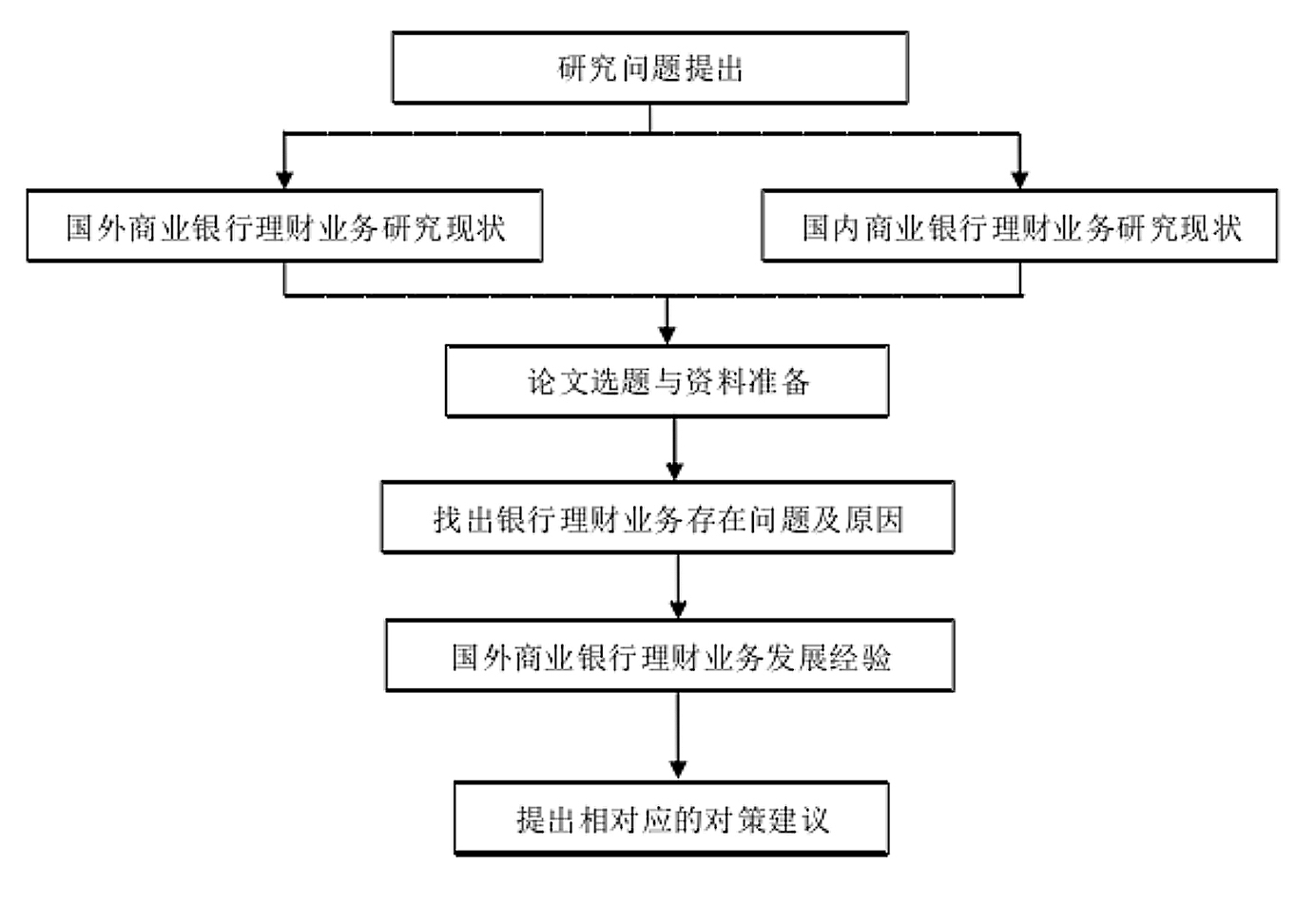

本文的研究思路如下:

主要为:

图1 本文技术路线图

1.4 国内外商业银行理财产品风险管理研究动态

目前,国内有关商业银行理财产品风险管理研究的文献很多,然后提出相应的管控方法和手段,并进行一般建议性措施的推广研究。刘楠楠(2010)通过对市场、操作、法律、流动性风险和交叉风险的实例分析研究,提出了风险管理的一些建议。具体建议包括处理好银行与信托公司的关系,立足市场,均衡风险与收益,科学设计产品,加强管理,培养专业化人才,以国家相关金融法律规范为准绳,将商业银行理财产品的销售完全置于法律法规许可的范围之内,加快规章制度建设,预防和控制经营风险。于俊霞(2013)分析了商业银行理财产品的分类,从法律风险,市场风险和操作风险三方面分析了金融产品的风险。并从投资者、监管部门和商业银行自身三个方面提出了风险管理的对策。陈刚(2014)对我国商业银行理财产品研发过程中的潜在风险敞口和特定金融产品经营中的操作风险进行了案例研究。张少杰(2015)通过对理财产品的案例分析,指出银行个人理财业务中可能存在的问题,并从政府部门和投资者角度提出风险防范措施。王洪亮(2017)从银行理财发展态势,主要风险方面提出了相关防控策略。刘洋(2017)通过大资产下的背景对我国商业银行理财进行了理财业务发展的研究。

另一组学者通过商业银行金融产品分阶段发展和过程分析了过程中的风险,并提出了相应的政策建议。夏璐等人具体分析银行在各个阶段面临的风险,并提出相应的措施。王福生等(2014)解释了银行理财产品的设积、销售、运作和收益分配流程中蕴含的多样风险敞口,对风险防控提出具体建议,促进了理财产品业务健康稳健发展。

以上是目前国内有关商业银行理财业务风险管理与控制的研究文献。风险管理处于是摸索和尝试阶段,还没有关于理财业务风险的一整套全面、系统的风险预防和管控机制,因此,我国银行业理财业务的风险预防和管控还应该向发达国家借鉴,并同我国金融发展的大背景相联系,以提高其广度和深度。

2008年以后,国外有关商业银行理财产品业务风险管理的研究迅速增多,可能是由于金融危机的爆发,风险管理的文献迅速增多。由于发达国家对于风险管理的研究历史较为悠久,因此其管理水平高于我国相关领域的研究和时间水平,形成了一套较完整的商业银行理财业务风险防范,计量和管理控制的时间和理论体系。其采用的风险管理方法,以定量研究作为最主要的形式,并结合定性分析,结合实际提出了不同形式的风险预防、度量和管理控制。在应用研究方面,国外的发展也已经达到较高的程度,对商业银行构建了量身定做、切实可行的风险信息管理系统。为适应日新月异的技术变化和监管环境,国外的商业银行采用高新技术来进行风险管理,利用高性能计算机和网络技术,研发出理财产品风险管理系统。

Mehidi Beyhaghi等(2013)介绍了大型机构投资者成长背景下采用现代投资组合理论的假设和意外后国,研究了基于现代投资组合理论的理财产品构建和风险管理体系。Rasheed Saleuddi(2014)对加拿大目前的个人理财产品的失败做出了解释,加深了投资者对金融市场的理解,特别强调了商业银行的某些特征可能会对广大居民投资者在复杂的理财产品结构中产生正面和负面的影响。Clara(2014)指出,在新技术层出不穷、政府管控日益严格和全球化进程不断推进的时代背景下,银行业会有着潜在的发展机会,也面临着巨大的风险和挑战。目前,各银行都在不断研发新的理财产品,力争扩大服务范围并赚取一定的利差收入,然而各银行的理财产品同质化现象严重,竞争十分激烈。

与国外丰硕的研究成果、完善的理论体系和先进的实践经验相比,我国在商业银行理财业务风险管理方面的成就大大落后,主要依赖定性分析进行,而定量分析并非主要形式。因此,我国银行业理财业务的风险预防和管控还应该向发达国家借鉴,学习其先进的风险信息管理技术,将高新技术用于管理银行业风险,并同我国金融发展的大背景相联系,以提高其广度和深度。

第2章 我国商业银行理财产品的发展历程和现状

2.1 我国商业银行理财产品的发展历程

改革开放的四十年来,中国经济得到极大的复苏和发展,居民的生活水平也得到极大的改善,居民的财富不断增多,将储蓄存款作为理财的唯一方式早已不能满足现实需要。随着资金配置不断多样化,商业银行理财产品在我国的发展道路经历了试销期、快速成长期、理性回归期和稳步发展期等过程。在过去的几年中,商业银行理财产品的种类和形式在我国得到了迅速发展,商业银行理财产品规模稳居国内理财市场第一位,其规模已远远超越其他类别的理财产品。

与西方国家相比,我国商业银行理财产品发展比较晚,在2004年才出现了第一个个人理财产品——光大银行的“阳光理财B计划”,该产品投资与银行间债券市场,属于保本型理财产品。随后一年中,其他商业银行紧跟步伐,纷纷推出了投资于不同金融资产的理财产品,但仅限于基础金融资产。

从2006年开始,我国商业银行开始自主探索个人理财业务,加大创新力度,将理财资金进行多元化配置,除投资于债券之外,还投向IPO申购、银行信贷资产等。在此期间,中信银行推出了“双季理财3号”,该理财产品投资于新股申购,体现出了较大的创新性,并受到投资者的欢迎。在2006-2008年间,我国人民币理财产品发展迅速,受益于股市的大好行情。由于资本市场的强势反弹,人民币理财产品的收益率远远高于银行定期存款,投资者的热烈追捧也成为商业银行理财产品的进一步动力。然而,金融泡沫的破裂,导致资本市场大幅缩水,理财产品市场也持续低迷。

2009年后,我国股票市场企稳复苏,监管机构对银行理财业务的监管力度不断加大,个人投资者对投资风险也有了更深刻的认识,我国商业银行个人理财业务也开始进入规范发展阶段,理财产品的预期收益率也有所下降。我国商业银行个人理财产品进行充分的分散化投资,从投资于单一产品转向资产组合,相对传统的理财产品,风险也相对较小。金融危机后,投资者的风险偏好发生一定变化,更倾向于投资一些期限较短、风险不高的产品,因此,银行的理财产品逐渐占领市场成为主流。然而,面临着个人理财市场参与者的不断增加,商业银行的个人理财产品面临着来自证券公司、保险公司、信托投资机构、资产管理公司以及新兴互联网公司的挑战。在激烈的市场竞争中,商业银行只有不断加快银行个人理财产品的转型,不断进行产品结构创新、风险管理创新,以客户为导向,才能在理财市场中巩固地位,立于不败之地。

2.2 我国商业银行理财产品的发展现状

目前,受全球化趋势的影响,商业银行正朝着经营国际化和业务多样化的方向发展,理财业务涉及的风险也呈现出了多样化和复杂化的趋势。

2.2.1 存续规模较大

2017年,我国银行理财产品余额稳中有升,截至2017年末,我国银行理财产品资金余额为29.54万亿元,同比增长1.69%。其中,股份制商业银行和国有银行的理财产品存续规模分别为11.95万亿元和9.97万亿元,占所有银行理财产品存续规模的主要部分。

表2.1 不同类型银行理财产品资金余额

| 2015/06 | 2015/12 | 2016/06 | 2016/12 | 2017/06 | 2017/12 |

银行理财产品资金余额 | 18.52 | 23.50 | 26.28 | 29.05 | 28.38 | 29.54 |

理财产品资金余额:全国性股份制银行 | 8.15 | 9.91 | 10.89 | 12.25 | 11.80 | 11.95 |

理财产品资金余额:国有大型银行 | 6.67 | 8.67 | 9.00 | 9.43 | 9.27 | 9.97 |

理财产品资金余额:城市商业银行 | 2.27 | 3.07 | 3.74 | 4.40 | 4.39 | 4.72 |

从银行理财产品的资金余额中可以看出,银行个人理财产品的存续规模非常庞大。银行理财产品数量和规模的增加,都会给商业银行造成很大的对付压力,而资管新规的出台,意味着刚性兑付的打破,这对于理财产品购买者也有一定的影响。

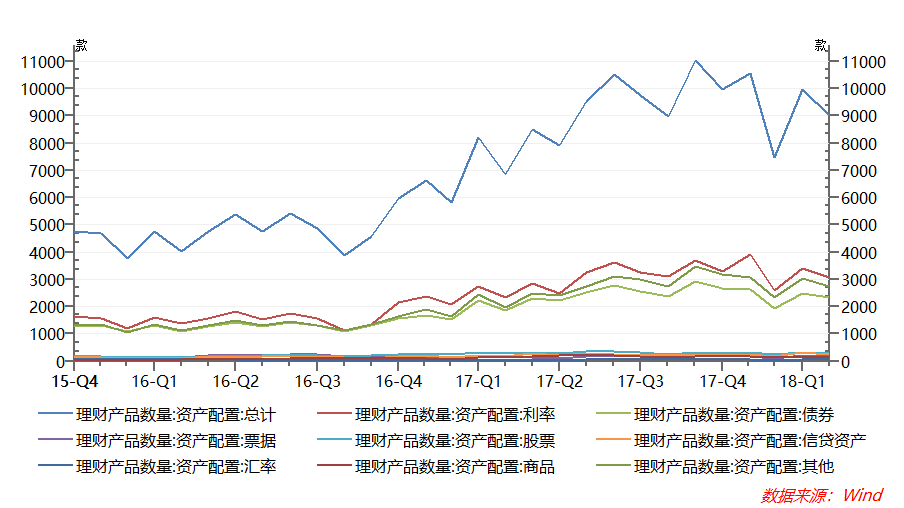

2.2.2 资金配置以债券产品为主

从银行理财产品配置而言(图2.1),银行理财产品的资金主要投向利率资产、债券、票据和股票等标准型资产,小部分投向非标准化债券资产。债券仍然是银行理财产品的主要投向,截至2017年末,债券资产的配置比例为48.21%。债券作为一种固定收益产品,在银行理财资产投资中占比最高。银行理财产品主要投向国债、公司债、企业债、金融债、ABS等,资金配置更加多元化。