共享汽车保费定价机制研究及手机APP收费系统设计毕业论文

2021-11-29 21:23:49

论文总字数:24568字

摘 要

随着共享汽车的发展,共享汽车在人们生活中的使用频率也逐渐升高。目前,共享汽车保险制度方面还没有发展出与共享汽车较好适应的保险产品,这使得用户在使用共享汽车过程中的利益无法得到充足的保障,同时也不利于共享汽车行业的发展。因此,需要发展出新型保险产品定价机制来与目前的共享汽车运营相适应。

本文首先对共享汽车保险产品的现状进行了研究与分析,并分析了在目前的共享汽车运营过程中保险产品存在的不足,基于这些问题,本文设计了基于UBI的共享汽车保险产品,然后设计了基于燃油消耗率的按里程收费共享汽车保费定价机制,还设计了APP收费系统对保费进行定价与收取,为共享汽车保险产品创新提供了一种新的思路。

研究结果表明,将UBI车险制度应用于共享汽车,有利于发展出更适合于共享汽车模式的保险机制,证明了UBI车险在共享汽车保费定价机制中的优越性。

关键词:共享汽车,燃油消耗率,UBI,PAYD车险,APP

Abstract

With the development of shared cars, the frequency of use of shared cars in people's lives has gradually increased. At present, the shared car insurance system has not yet developed insurance products that are well adapted to shared cars, which makes the interests of users in the use of shared cars unable to be adequately guaranteed, and is also not conducive to the development of the shared car industry. Therefore, how to develop a new insurance pricing mechanism suitable for shared cars is an urgent problem to be solved.

First of all, this paper studies and analyzes the current situation of shared car insurance products, and analyzes the shortcomings of insurance products in the current process of shared car operation. Based on these problems, this paper designs a shared automobile insurance product based on UBI, then designs a mileage-based shared car premium pricing mechanism based on fuel consumption, and designs an APP charging system to price and collect the premium. It provides a new idea for the innovation of shared automobile insurance products.

The research results show that applying UBI car insurance system to shared cars is conducive to the development of an insurance mechanism more suitable for the shared car model, which proves the superiority of UBI car insurance in the shared car premium pricing mechanism.

Key words: Shared car, fuel consumption rate, UBI, PAYD car insurance, APP

目 录

摘 要 I

Abstract II

目 录 III

第1章 绪论 1

1.1 本文研究背景和意义 1

1.2 国内外研究综述 1

1.3 研究内容与方法 4

1.4 技术路线 4

第2章 关于共享汽车保险产品的现状和问题的研究 6

2.1 共享汽车的发展及未来趋势 6

2.2 共享汽车保险现状及问题 7

2.2.1 共享汽车保险险种缺乏 7

2.2.2 保费定价机制缺乏 8

2.2.3 共享汽车保障不够 8

2.2.4 责任认定困难 9

第3章 基于UBI的共享汽车保险险种设计 11

3.1 按行驶里程收费的基本原理 11

3.2 按燃油消耗率考虑行驶里程的可行性分析 13

3.3 定价机制 14

第4章 APP收费系统设计 15

4.1 APP的作用 15

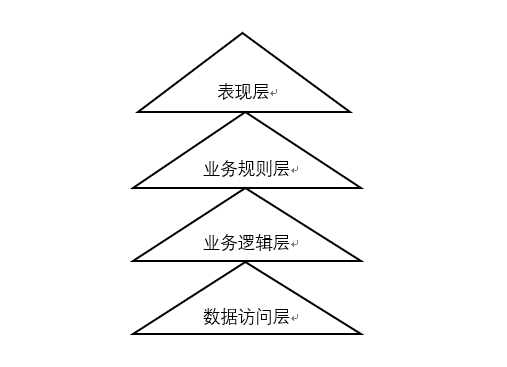

4.2 APP的系统架构 16

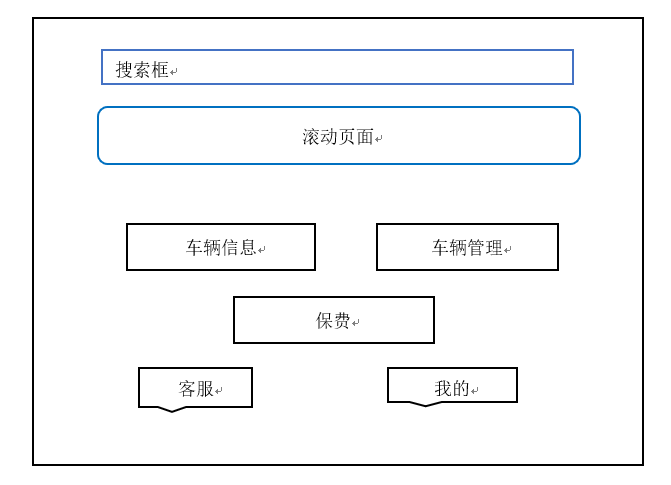

4.3 APP的功能设计 18

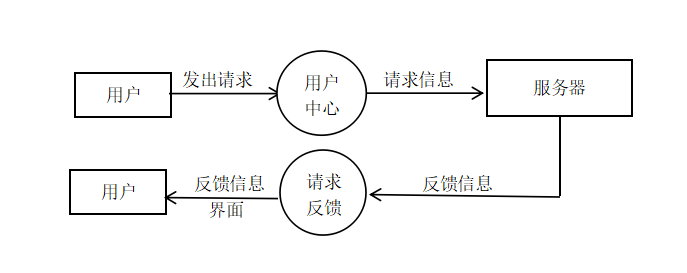

4.3.1 用户中心逻辑模型 18

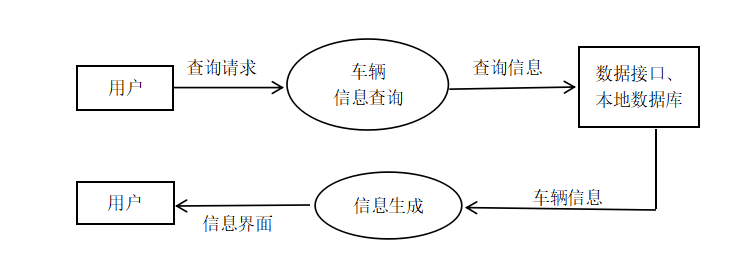

4.3.2 车辆信息查询功能逻辑模型 19

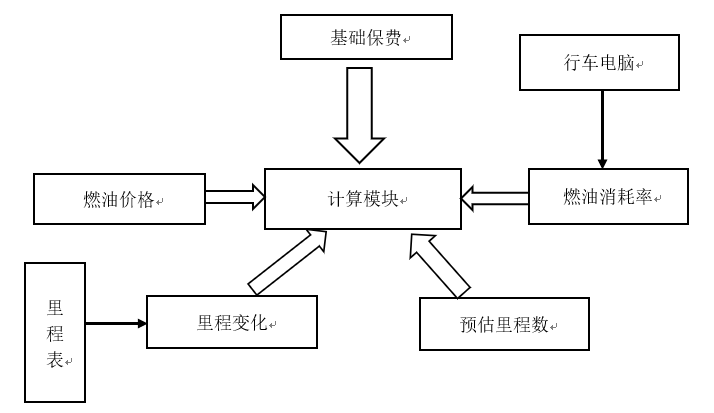

4.3.3 保费计算功能逻辑模型 19

4.3.4 保费支付功能逻辑模型 20

4.3.5 车辆管理功能逻辑模型 21

4.3.6 热点信息推送功能逻辑模型 22

4.3.7 运营车辆功能逻辑模型 23

4.3.8 客户服务功能逻辑模型 23

第5章 共享汽车保费定价机制相关建议 25

5.1 对共享汽车服务行业的建议 25

5.2 政策监管上的建议 26

第6章 结论 28

6.1 研究工作总结 28

6.2 研究的不足 28

参考文献 30

致 谢 32

第1章 绪论

1.1 本文研究背景和意义

当共享经济在迅速发展的时候,国内的一些共享汽车企业也开始发展起来,共享汽车、绿色出行等概念开始进入大众的认知之中。罗兰贝格咨询公司对未来10年租赁汽车行业的市场进行预估,预计租赁汽车的增长速率会在45%左右,到2025年用于分时租赁的汽车就会达到60万辆。

发展共享出行可以起到节约资源、提高车辆的利用率、降低出行成本等作用。许多企业开始入局共享汽车行业,包括一些传统的汽车企业、租车公司和互联网企业。共享汽车的数量也在急剧增加。

可是随着共享汽车使用量的增大,使用过程中也暴露出许多的问题,与共享汽车相关的法律政策、管理水平还赶不上共享汽车行业发展的速度与规模,其中共享汽车保险就是问题之一。对于汽车保险中的保费计算和计费过程,因为它不考虑里程,驾驶行为和道路类型等重要参数,无法根据使用车辆的主体进行定价。现阶段,用户在使用共享汽车的过程中可能会面临高额度的赔偿,这是由于共享汽车保险所提供的保额太低造成的,与此同时,由于共享汽车在使用的过程中会涉及到多方的利益,一旦共享汽车发生风险事故,在责任的认定方面也存在着一些困难。遗憾的是,在目前的共享汽车市场上,与之相关的新型保险产品还没有出现。

因此,在使用共享汽车的过程中,我们有需要对现有的共享汽车保险产品进行创新。就目前而言,无论是从技术背景方面还是从政策方面来讲,对于共享汽车保险产品的创新,我们拥有了更多的条件,也拥护了更多的机会。通过使用目前的技术,我们可以对共享汽车驾驶者的驾驶行为数据进行比较精准地收集,在得到大量的数据之后,可以应用目前的大数据技术进行数据分析,并得出用户的驾驶行为特性以及风险类别,从而针对不同用户不同场景开发出个性化的共享汽车保险产品,在使用共享汽车时,用户便可以根据个人情况选择适合自己的保险类型。

1.2 国内外研究综述

庞祺文,程杰指出,在科技发展的大背景下,我们在出行方式方面有了更多的选择,在租赁汽车这种共享模式下,我们也能看到大量的技术应用给租赁汽车行业所带来的巨大改变,随着共享汽车出行与信息技术的融合,共享汽车也迎来了自身快速发展,它给人们的出行带来了许多的便利,因此,共享汽车的使用也越来越广泛。可是,随着共享汽车使用量的增加,共享汽车事故出险率也在逐步上升,而目前共享汽车所使用的保险不是为共享汽车设计的,而是直接引用传统的汽车保险[1],而在传统的车险模式下,共享汽车用户对于保险的需要并不能得到充分的满足。

赖伟健认为,现阶段,就共享汽车平台关于保险服务而言,通常情况下,保险服务被划分为基本保险和不计免赔。但是,在部分共享汽车平台中,关于这两种保险服务,用户常常被要求要收取这两种保险服务的综合费用。其中,基本保险通常包括交通责任强制险、车损险、第三者责任险、玻璃险、司乘险等常用险种,而这些险种指的是共享汽车平台对其共享汽车投保。况且,不同的平台投保的险种不一样,其保额也会不一样,两者存在一定的区别[2]。

朱倩倩,郭维明发现,与传统私家车相比,分时租赁车辆面临的风险很高。包括不熟悉路况、不熟悉汽车性能、驾驶技术不过硬等。最后,从车本身的角度分析,共享汽车使用时长一般比私家车更长,不同司机对车辆的爱惜程度也不同,其中隐藏着较多风险[3]。

徐慧亮觉得,共享汽车的保险市场具有非常大的可挖掘的潜力,保险公司想要推出合适的产品,这些产品必须迎合共享汽车新兴性、复杂性的特征。保险公司可调研采纳UBI车险的相关技术在共享汽车的保险理赔中,作为国内保险公司开展创新的重要手段[4]。

陈文书引入费率调整系数,实行差别定价费率调整系数主要依驾驶员的驾驶行为而定,也就是说,如果投保人在驾驶行为方面存在恶习,那么驾车就会存在很大的风险,以此对应的就是,关于费率的调整系数就会增高,而需要交的保费也会变得更多;反之,驾驶习惯良好的投保人会有较低的调整系数,需缴纳的保费也更少[5]。

陈立杰认为车险费率主要包含两个方面:基础费率和费率调整系数,车险费率与二者的关系是:基础费率x费率调整系数=车险费率。基础费率由保险监管协会统一规定,而保险监管协会主要是根据传统费率因素决定基础费率,这些因素包括机动车辆的车龄、车型、出产地、价格等,驾驶员的性别、年龄、驾龄、身体状况等。通常情况下,通过利用纯保费法、广义线性模型法等传统方法,规定车险的基础费率。费率调整系数的确定包含两个步骤:一是建立基于UBI的驾驶行为评分模型;二是将驾驶行为评分与费率调整系数挂钩[6]。

单鹏认为,现阶段,保险公司可以自己规定车险价格,传统车险定价和风险控制需要引入车联网技术,这是一个迫在眉睫的问题。在核保和风险筛选方面,要在客户信息使用授权的条件下,允许保险公司直接或通过第三方平台采集和处理车辆驾驶行为数据,构建驾驶行为风险评估模型,纳入精算模型,验证和使用驾驶行为因子,完善现有车险定价和风控模型[7]。

潘国臣通过研究发现,在信息采集传输以及保费计算方面,较一般的车险有更高的技术要求,随着车险市场竞争不断激烈,PAYD车险不仅是一种可以节约环境的产品,而且还是一种可以不会产生污染的产品。如果车险费用的计算是由里程所决定的,那么这类车险就是一种新型车险,其保费是依据保险车辆的行驶里程来确定的。其最显著的特点就是保费与被保险车辆的行驶里程直接挂钩,更准确的根据不同被保险人的不同风险状况收取相应的保费[8]。

Anu Tuominen,Antti Rehunen,Juha Peltomaa,Kirsi Mäkinen认为随着社会趋势的发展,数字化已启用了更加用户友好的汽车共享方案(例如,移动界面),并且环保意识和共享与所有权的关系越来越强大。汽车共享的预期收益可减少交通拥堵。根据城市的特点,每辆共享汽车最多可替代23辆汽车。共享汽车可以减少城市的汽车拥有量,但是实现这一目标的程度取决于现有的城市形态(以及其空间特征)以及规划政策和实践支持汽车共享服务的方式和程度,汽车共享依赖于有形的汽车城市基础设施(道路,停车场和加油/充电基础设施),但可以通过减少停车所需的空间并减少私家车的生活方式来减少汽车使用的不利影响[9]。

请支付后下载全文,论文总字数:24568字

相关图片展示: