互联网金融与小微企业融资模式创新--以蚂蚁金服为例毕业论文

2020-04-13 11:43:37

摘 要

当前,我国小微企业占我国企业数量的95%以上,在国民经济发展中具有重要地位和作用。然而,由于小微企业自身原因,企业缺少详细的信用记录,信贷过程中由于信息不对称问题可能产生的逆向选择与道德风险问题,银行会选择不予借贷给小微企业,其次,由于大银行借贷成本高,导致不会向小微企业进行贷款。基于大数据下的互联网金融的发展,能够很好地解决小微企业在融资过程中的融资渠道少、信息不对称、征信困难及贷后风险管理等问题。本文选择以互联网金融背景下小微企业的融资模式为研究对象,对传统金融环境中小微企业融资现状与难点进行总结概括,并对基于大数据平台的互联网金融下小微企业融资创新策略展开讨论。通过结合蚂蚁金服小微企业互联网融资模式的具体案例进行分析,由总到分,探究整个蚂蚁金服小微企业融资生态体系的组成与运行,由此分析小微企业互联网融资模式在对小微企业进行融资过程中的优势与成效,针对当前互联网融资模式存在的不足与局限提出改进行的对策建议,并对小微企业融资模式未来发展趋势进行展望,研究互联网金融背景下的小微企业融资模式的创新对于解决小微企业融资困难,促进我国小微企业自身的发展并加深其在推动国民经济中的作用具有重要意义。

关键词:小微企业;互联网金融;融资模式;蚂蚁金服

Abstract

At present, China's small and micro enterprises account for 95% of the number of enterprises in China. It plays an important role in the development of national economy. However, due to the reason that small and micro enterprises, enterprises lacking detailed credit record, commercial banks are unable to know their statusack of credit.

On the other hand, the operation of small and micro enterprises is not standardized, the financial information is incomplete and there is a large risk of breach of contract. Therefore, the bank will choose not to lend to the small and micro enterprises in order to avoid the possible adverse selection and moral hazard problems arising from the information asymmetry in the process of credit. Second, because of the high borrowing costs of large banks, commercial banks will not lend to small and micro enterprises. Based on the development of Internet Finance under large data, it can solve the problems in the funding process of small and micro enterprises, such as few financing channels, information asymmetry, and difficult credit collection problems.This paper chooses the financing models of small and micro enterprises under the Internet financial background as the research object, analyzes the financing difficulties of the small and medium enterprises in the traditional financial environment, and discusses the financing innovation strategy of small and micro enterprises on internet finance which is based on the large data platform. Through the analysis of the Internet financing mode of small and micro enterprises of Ant Financial Service Group, this paper explore the advantages and effects of the whole financing process of small and micro enterprises of Ant Financial Service Group. This paper aims at finding the shortcomings and limitations of the financing mode of small and micro enterprises under the background of Internet finance, and puts forward some suggestions to improve the mode. And make a forecast of the future development trend of small and micro enterprises financing mode. It is of great significance to study the innovation of the financing mode of small and micro enterprises under the background of Internet finance, promoting the development of small and micro enterprises in China and deepening their roles in the national economy.

Keywords: small and micro enterprises;Internet Finance; Internet financing mode; Ant Financial Service Group

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究背景目的及意义 1

1.1.1 研究背景 1

1.1.2 研究目的及意义 1

1.2 相关概念界定 2

1.2.1小微企业 2

1.2.2融资与互联网融资 2

1.3 国内外研究现状 2

1.3.1国外小微企业融资模式研究现状 2

1.3.2国内小微企业融资模式研究现状 3

1.3.3文献述评 4

1.4 研究内容及研究方法 4

第2章 中国小微企业融资需求现状与难点分析 6

2.1 中国小微企业融资需求现状 6

2.1.1 融资价格和信贷资源不匹配 6

2.1.2 外部融资渠道以银行贷款为主 7

2.1.3 融资需求呈新动向 7

2.2 中国小微企业融资难点 8

2.2.1 融资渠道少 8

2.2.2 融资成本高 8

2.2.3 银行传统贷款环节繁琐 9

2.2.4 融资担保体系不健全 9

第3章 互联网金融下小微企业新兴融资模式 10

3.1 互联网金融融资模式的优势分析 10

3.1.1 金融服务基于大数据 10

3.1.2 金融服务趋于长尾化 10

3.1.3 金融服务高效率、便捷化 10

3.1.4 金融服务低成本化 11

3.2 互联网金融模式下小微企业融资创新模式 11

3.2.1 P2P网贷 11

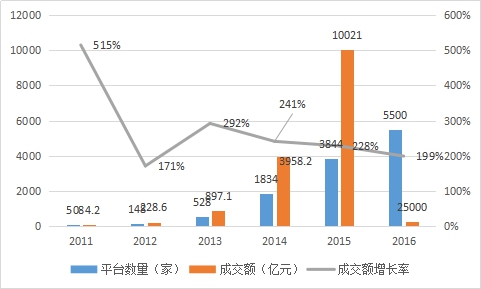

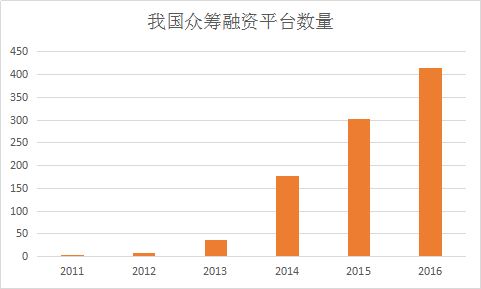

3.2.2 众筹模式 12

3.2.3 供应链金融 14

3.2.4 网络银行模式 15

第4章 蚂蚁金融服务平台融资模式案例分析 17

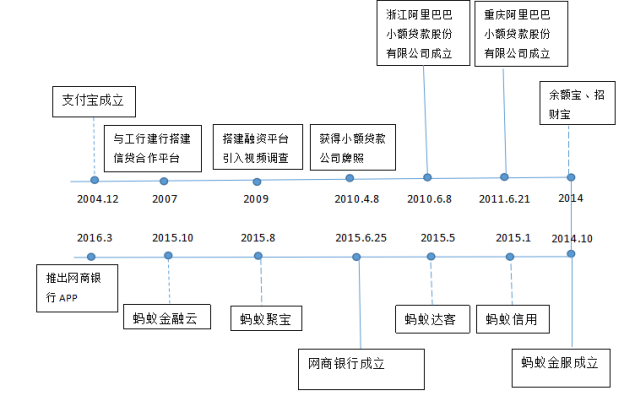

4.1 蚂蚁金服概述 17

4.1.1 案例背景 17

4.1.2 蚂蚁金融服务集团简介 17

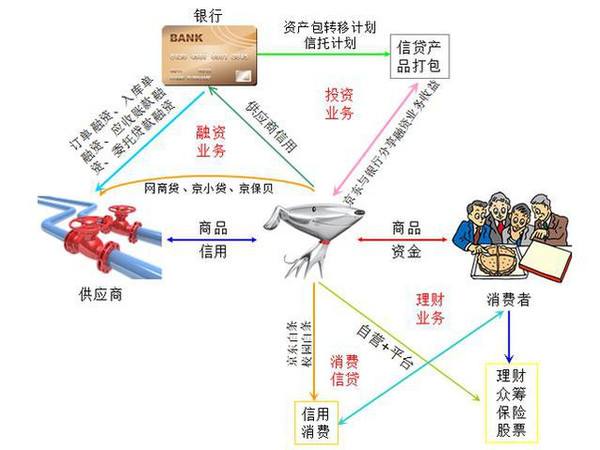

4.1.3 蚂蚁金服小微企业服务生态系统 18

4.2 蚂蚁金服小微企业融资模式内在机制 19

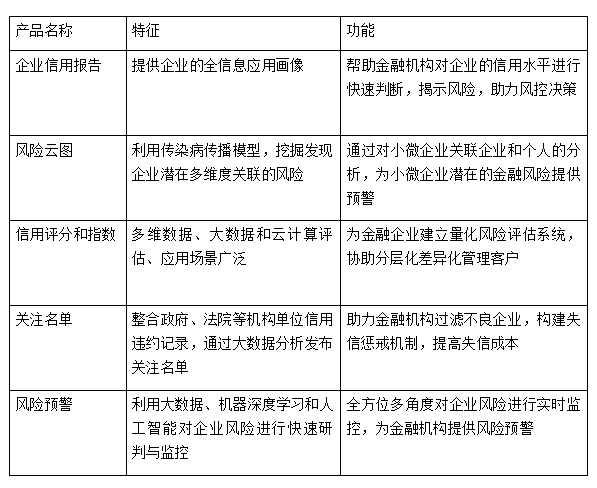

4.2.1 底层支持:金融云+大数据 19

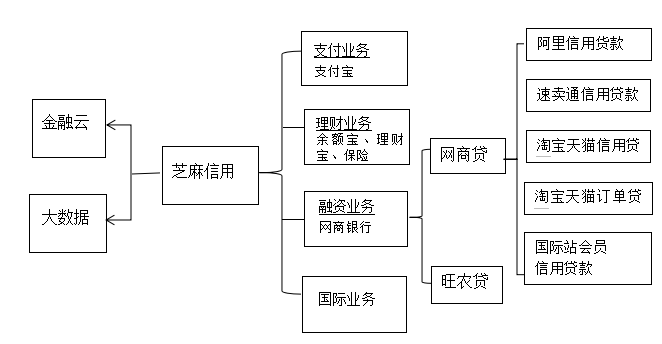

4.2.2 中间层输出—芝麻信用 21

4.2.3 上层铺设—网商银行 24

4.3 蚂蚁金服小微企业融资成效分析 27

4.3.1 缓解信息不对称问题 27

4.3.2 解决融资缺口大问题 27

4.3.3 减轻融资成本 27

4.3.4 控制融资风险 28

第5章 完善互联网小微企业融资的政策建议 29

5.1 建立健全监管体系,完善行业自律 29

5.2 完善征信系统,实现信息共享 29

5.3 加强基础设施建设,完善金融生态 29

5.4 加强平台建设,优化风险管理机制 30

第6章 全文研究结论及展望 31

6.1 研究结论 31

6.1.1 互联网金融背景下的融资模式有助于解决小微企业融资问题 31

6.1.2 蚂蚁金服模式评价 31

6.2 研究展望 32

6.2.1 关于互联网金融促进小微企融资的展望 32

6.2.2 关于蚂蚁金服小贷模式的展望 32

第1章 绪论

1.1 研究背景目的及意义

1.1.1 研究背景

当前中国的经济发展进入一个新常态,从高速增长状态转变为中高速增长状态,在经济发展方式上,正从速度粗放型转向质量效率型转变,在经济结构上,从增加产量扩张产能为主转变为调整存量与做优增量并存的增长方式,我国经济发展的动力也正从传统增长点向新的增长点转变。我国有98%的企业属于中小微企业,小微企业正成为中国新经济增长点的重要推动力量。

我国目前的金融体系主要由中央银行、政策性银行、国有商业银行、股份制商业银行、外资银行和其他非银行金融机构组成。由于小微企业融资成本高、融资渠道少以及信息不对称等问题导致传统金融体系的渠道很难对小微企业提供融资服务,所以当前的金融体系,对小微企业的金融支持是有缺陷的,这在很大程度上限制了小微企业的发展和规模的扩大。互联网金融融资平台基于大数据,拓展了小微企业的融资渠道、也有利于解决小微企业融资过程中信息不对称、征信评价困难等问题。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: