小市值轮动量化策略于A股作用机理及有效性研究――基于python的数据模型毕业论文

2020-02-22 20:38:30

摘 要

小市值轮动策略是量化投资的经典策略,在中国资本市场的实践中曾有过极高的收益率。本文通过建立策略的回测模型,利用Python处理近12年的股票交易月度数据,对小市值策略的历史收益以及各项风险指标作出了分析,旨在研究小市值策略于A股市场的作用机理,并对该策略的有效性进行探讨。根据回测结果发现,小市值策略在2006年到2016年有着超过40000%的收益,但2017年全年策略表现明显变差,回撤率高达57.6%。因为A股市场存在着IPO管制溢价,即独特的“壳资源”价值,所以本文据此假设,小市值股票的溢价大部分来自于IPO管制溢价,且策略收益与IPO政策紧密相关。基于上述假设,本文提出用单位时间停牌率来衡量某一股票集合的停牌频率。发现小市值的股票更容易发生停牌,即更易成为“壳资源”。得出结论,小市值溢价很大一部分来自“壳资源”的稀缺性,且由于注册制带来IPO加速的预期,“壳资源”将迅速贬值,从而减少小市值股票的超额收益,最终导致策略阶段性失效。此外,本文还提出了资金需求论和成长预期论来解释策略失效。最后为了提高策略的有效性,本文利用市盈率和MACD指标对市值因子模型进行改进,从而降低回撤率。

关键词:小市值;IPO管制溢价;量化投资;回测模型

Abstract

The small-capitalization round-robin strategy is a classic strategy for quantifying investment. There has been a very high rate of return in the practice of the Chinese capital market. This paper establishes the strategy's back-test model and uses Python to process the monthly stock trading data for the past 12 years. It analyzes the historical earnings and various risk indicators of the small market capitalization strategy in order to study the mechanism of the small market capitalization strategy in the A-share market,and explore the effectiveness of the strategy. According to the results of the back-test, the small market capitalization strategy had a revenue of more than 40000% from 2006 to 2016, but its overall strategy performance in 2017 deteriorated significantly, with a retreat rate of 57.6%. Because the A-share market has an IPO regulatory premium, which is the unique "shell resource" value, this article conjectures that the premium for small-cap stocks comes mostly from the IPO regulatory premium, and the strategic benefits are closely related to the IPO policy. Based on the above assumptions, this paper proposes to use the unit time suspension rate to measure the suspension frequency of a stock set. The discovery of small-cap stocks is more prone to suspension, that is, easier to become a "shell resource." It is concluded that a large part of the small market value premium comes from the scarcity of “shell resources”, and because the registration system brings about the expectation of IPO acceleration, “shell resources” will rapidly devalue, thereby reducing the excess returns of small-cap stocks and eventually leading to a staged failure of the strategy. In addition, this paper also proposes a Capital Demand Theory and Growth Forecast Theory to explain the strategy failure. Finally, in order to improve the effectiveness of the strategy, this paper uses the price-earnings ratio and the MACD index to improve the model to reduce the withdrawal rate.

Key Words:small-capitalization;quantifying investment;IPO regulatory premium;back-test model

目 录

第1章 绪论 1

1.1研究背景 1

1.2研究目的和意义 1

1.3结构安排 2

第2章 文献综述 3

2.1国内文献综述 3

2.2国外文献综述 4

2.3评述 4

第3章 纯粹小市值轮动策略 5

3.1 策略简介 5

3.2 沪深股票市值分布研究 5

3.2.1 市值频率分布 5

3.2.1市值结构变化 8

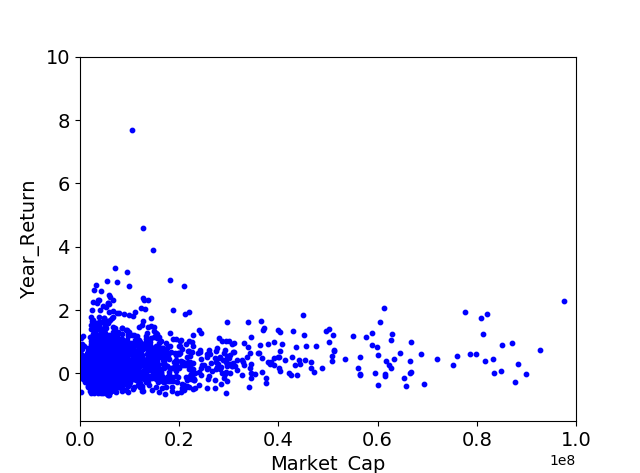

3.4股票的市值-收益分布 10

第4章 构建策略回测模型 12

4.1 模型假设 12

4.2 选取数据说明 12

4.3回测的基本步骤 13

4.4风险评价指标 15

4.5模型缺陷 17

4.6小结 17

第5章 策略作用机理分析 18

5.1单位时间停牌率分析 18

5.2 IPO政策与“壳价值”探究 19

5.2.1 IPO管制溢价 19

5.2.2 注册制预期对壳价值的影响 19

5.2.3关于创业板的思考 20

5.3 结论 20

第6章 小市值“失效”原因探究 21

6.1 三个假说 21

6.1.1 “壳资源”贬值论 21

6.1.2 资金需求论 21

6.1.3 成长预期论 21

6.2小市值策略存在的问题 22

第7章 改进市值因子模型 23

7.1降低回撤率 23

7.2结合市盈率(PE)筛选小市值 23

第8章 总结与展望 25

8.1 策略研究总结 25

8.2 小市值策略展望 25

8.3 投资建议 26

参考文献 27

附 录 28

致 谢 32

第1章 绪论

1.1研究背景

量化投资是通过计算机程序化、算法智能化、策略体系化而建立投资模型的新型投资模式。量化投资在西方资本市场的应用已经十分广泛,特别是共同基金常利用量化手段来选取投资组合。因子选股法是量化投资的重要策略,其中小市值选股法是十几年来的经典策略,被投资者广泛讨论研究。选股逻辑是,在一定周期内(假定1个月)选出市值最小的前10支股票(数量可以调整)进行买入操作(假设可以成功买入),在接下来的时间内一直持有,在下一个周期全部卖出,同时再选出10支最小市值的股票买入,如此轮动往复。所有操作严格按照程序化控制,期间可加入多项指标并设置止损。

小市值选股策略是A股近十年来最具有影响力的量化策略,根据策略的差异加入其它合适的因子,年化收益率可高达80%-100%,值在0.9左右,值超过60%,虽然回撤率在40%左右,但该策略具有极高的收益率,夏普比率极高。小市值选股策略成为量化投资领域普及率最高的策略之一必定有其市场逻辑。在投资者不断的回测过程中,发现小市值轮动选股策略在2016年到2017年表现明显变差,其收益率明显输于大盘收益率。

1.2研究目的和意义

为了探究小市值选股策略在A股市场的作用机理以及在当下市场行情中是否仍旧有效,本文选取A股所有股票近15年的数据,利用Python编程软件进行数据分析,建立回测模型,运用可视化手段剖析小市值策略的内在逻辑。

同时,在政策监管方面,IPO新政的提出以及注册制的预期对于“壳资源”价值有较大影响。从时间节点上来看,小市值失效的时期和政策提出在一定程度上吻合。固然本文将讨论政策对于小市值近年来的“失效”是如何影响的,对小市值轮动策略的应用前景进行分析。

由于小市值策略在量化投资领域的影响颇大,近十年来拥有极高的收益率。但2016年到2017年,该策略出现了“失效”的迹象,明显输于大盘收益,因此本文旨在研究该策略在A股市场的作用机理,找到市值和股票收益率之间的关系,并研究小市值策略近年来是否仍旧有效,从长远来看是否还能作为一个有力的选股因子而存在。

本文内容分为为两个板块:第一个板块研究小市值策略的原理,建立回测模型,并对策略回测的收益率分析,着重在2016年前和2016年之后收益率的变动对比,得出小市值开始表现变差的结论。第二个板块探究小市值策略表现变差的原因,结合政策进行分析。通过各项指标评估提出小市值策略存在的问题,并通过降低回撤率和调整市值结构来改良该策略,最后对小市值策略的未来发展进行展望。

1.3结构安排

1.3结构安排

图1.1 结构安排

第2章 文献综述

2.1国内文献综述

首先,量化投资日益兴起的当下,对投资策略的研究更加重要。其基本思路的完善和减少回撤率是首要目标。许兴琛,韩艺和杨贺[1](2017)以国内某主流量化交易平台编写的以上证指数为模型的策略代码为依据,探讨了现阶段进行量化投资需要注意的问题以及构建量化战略的具体方法,提出建立量化投资策略的基本思路,指出如果只看重策略的收益率却忽略了回撤风险是及其冒险的激进策略。徐景昭(2017)基于量化投资中最常用的多因子模型,用一元回归法对各项因子实行有效性检验,从而甄选出近年来从数据上更加有效的因子。将常用因子分为价值因子、成长因子、质量因子和动量因子[2],将市值加入到多因子选股策略中,文中强调应该选择总体股票池中市值较小的股票优先进行投资。但作者并未单独对市值进行研究,而是仅将其作为辅助因素基于优先投资小市值股票的假设进行考虑。

其次,研究市值效应必须首先界定我国股票市场的市值组合,划分出一定的区间。从而探讨不同市值区间的股票收益。张艾,杨朝军,赵熠(2005)通过实证研究提出了对中国股市小市值组合的界定方法,提出总市值能够更好地描述一个公司规模情况,以总市值为依据划分小市值股票能够说明其赢利增长性以及在中国股市中容易成为收购重组目标的原因,小市值股票更易得到超额收益[3]。李颖,陈方正和汤果(2002)利用1999~2002年间的股票数据,进行了各种市值风格组合的收益与风险的实证研究,首次将沪深A股按照大、中、小和微型市值划分[4],考虑了各种市值组合的风险构成形式,最后得出“小市值效应”只出现在牛市,且小市值组合的非系统性风险较大的结论。但是该研究所采用的数据量仅为三年,且中国证券市场的发展刚刚起步,因而数据不足以提供十分有力的证实。

陈峥嵘,李佳明(2012)研究了机构投资者对中小市值企业成长性的影响,认为机构投资者对中小市值企业的成长起到促进的作用,但机构投资者的非理性投资,例如“羊群效应”会影响小市值企业的成长,特别是当机构投资者集中卖出时,对中小规模企业未来成长产生负面影响[5]。这说明,小市值股票的超额收益有一部分来自于市场投机性操作和市场风格变化。

最后,探讨IPO管制溢价对投资者了解小市值策略的未来发展至关重要。杨丹(2004)解释了“壳资源”的概念。指出,作为政府管制的产物,我国企业的上市资格演变成了一种稀缺资源[7]。何军(2014)进一步讨论了壳资源的典型特征和借壳费用的定价,认为市值越低越受追捧。但是在新的政策预期下,借壳上市将受到直接的替代性影响[8]。陈羽桃和冯建(2015)基于IPO注册制的政策预期,认为壳价值在注册制改革期间仍将存在,而当真正实现IPO市场化后,壳资源价值则会弱化甚至贬值,因而小市值企业的壳资源价值可能会降低[9]。

2.2国外文献综述

Fama and French(1993)提出了三因子模型[10],讨论了股票市值、账面价值比以及市场风险对股票收益的影响。Piotroski(2000)最早提出因子评分法[11]选取有效的量化因子。 Cao C等(2017)对小市值公募基金的数据进行研究,认为小市值投资组合的表现超过了大、中市值组合[12]。Semenov A(2015)以纳斯达克和纽交所的股票数据分析得出,小市值效应在预测个股投资收益的过程中十分重要。Chan(2002)结合美股大小盘的指数数据并对比各自收益率高低,发现1984年至1998年,美国股市的大盘股收益明显高于小盘股[13] 。Cao C(2017)通过研究小型共同基金发现了美国共同基金投资风格的转变,小型共同基金近年来增加持有中型或大型市值的股票。虽然投资者不会获得更高的异常回报,但大市值的投资组合表现出了总体持续性,减少意料之外的风险[14]。Rajiv Kalra(2006)研究基于小盘指数的共同基金“9-10基金”从而找到小盘股的回报特点。最后发现,小盘股基金年收益率比小盘指数高出2.2%[15]

2.3评述

通过阅读国内外文献发现,基于市值效应和小市值策略研究的国内文献远多于国外文献,这是由于中国股市的特殊性造成的。A股市场的弱有效性以及政府主导的特性,衍生出了诸如“壳资源”的一系列重要概念。中国股市和国外股市具有极大差异,国外学者对于在市值上的研究完全基于企业成长性和财务指标优质与否而展开,而且国外学者对于基本投资组合理论研究较多,提供了较多的理论技术支持。国内学者对于量化策略的多因子策略研究中考虑了市值效应,但都没有在较长时间跨度上研究小市值量化投资策略的有效性。许多基于市场数据的研究缺乏一定的时效性,同时未考虑到近年来的政策变化,固然得出的结论不够新颖。同时,西方资本市场发展时间已久,形成的市值分布和中国市场也有很大差别。所以本文在借鉴西方学者严谨的投资理论的基础上,结合中国市场的投资逻辑,对市值效应进行一定程度的探究。最后得到小市值策略的作用机理,判断其有效性随时间的变化趋势,并给投资者提供相应的策略建议。

第3章 纯粹小市值轮动策略

3.1 策略简介

“小市值”轮动策略即为在某一时间节点,譬如每月的最后一个交易日,选出市场上市值最小的N只股票,将初始资金M0分为N等份,将这些选出的股票分别以相同的资金量M0/N全仓持有T天。这里的T为策略周期。在策略周期的最后一天再通过程序化操作,自动将现有持仓更换为下一个策略周期具有最低市值的股票。策略周期的最后一天称为调仓日,因而在每个调仓日的换股动作可以称为“轮动选股”。考虑一般情况下,企业的发展规模趋向于不断增大,因而小市值策略在每个策略周期选取的市值最小的N支股票在随后的T时间内,其市值将逐渐增大,所以下一阶段新选出的N支股票拥有新的时间节点下的相对最小市值。

由于选股策略和择时策略是投资者最为基本的策略,小市值策略属于基本的选股策略,而对于买卖时间节点的控制则属于择时策略,例如均线策略。在实际投资过程中,投资者会将选股、择时策略有机地结合在一起综合运用,并会适当加入技术指标用以分析,例如KDJ, MACD等常用指标。再者,考虑财务指标可以使选取的股票是属于业绩优秀、具有成长性的企业,从而提升投资效益。但为了排除多余因子的干扰,专注研究小市值策略本身,本文主体研究纯粹的小市值策略,即剔除技术指标以及财务指标的策略。在量化投资领域,利用编程软件可以进行大量的数据整理、规范、运算以及切割分类,因而本文利用Python编程软件对沪深所有股票的交易数据和市值数据进行批量处理,实现策略回测模型的要求,并利用其强大的计算能力,对策略的风险指标进行计算,从而能有效评估策略的风险和收益。

3.2 沪深股票市值分布研究

3.2.1 市值频率分布

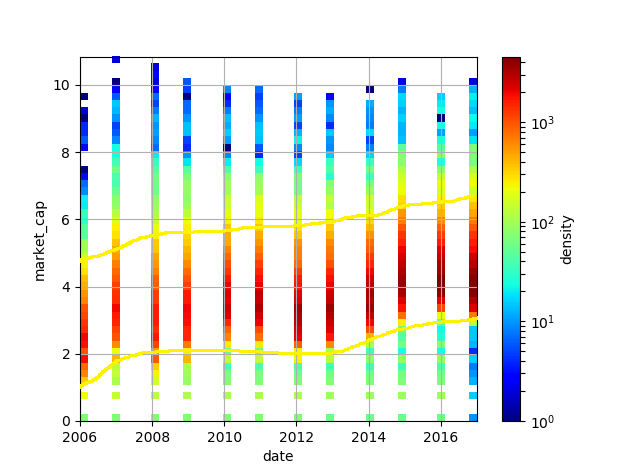

由于A股市场较西方国家的股票市场起步较晚,发展时间较短,目前正处于快速成长的阶段,并且中国资本市场的成长正处于不断更新和加速的过程,因此在近10年内,境内股票市场的制度和政策都有改变,这导致市场中的股票结构、股票类型、股票市值分布等都发生了明显的变化。为了初步理解小市值策略的应用情景,本文首先对市值这一重要变量进行研究,力求找到市值分布的规律。

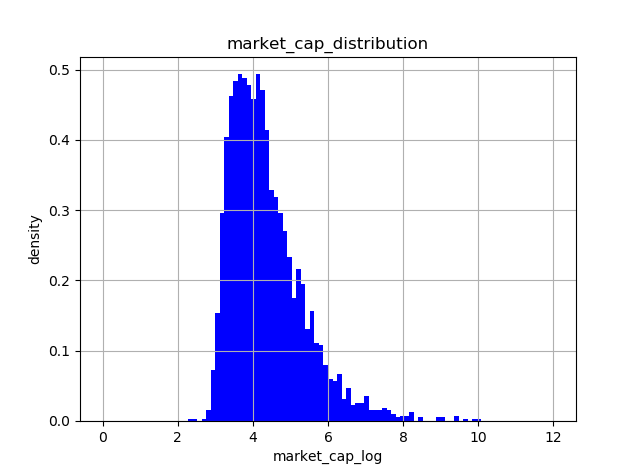

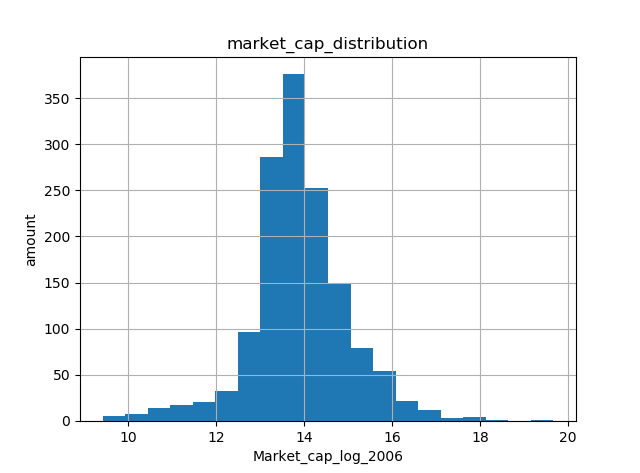

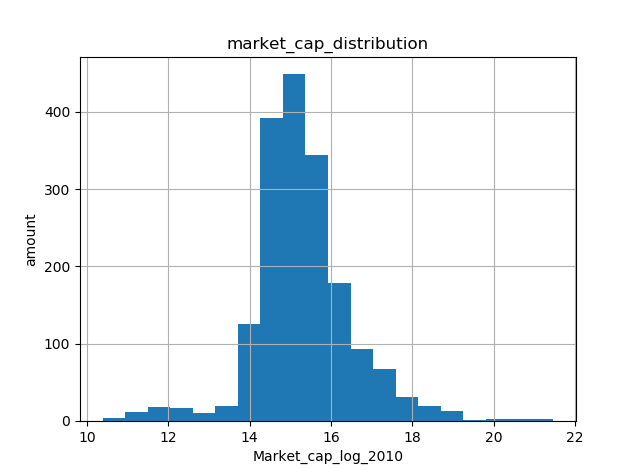

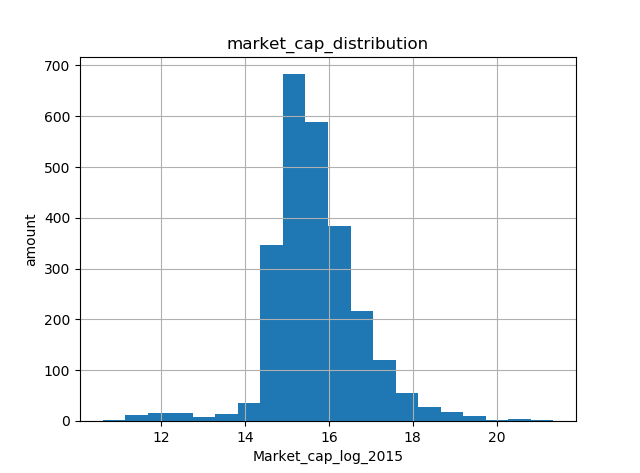

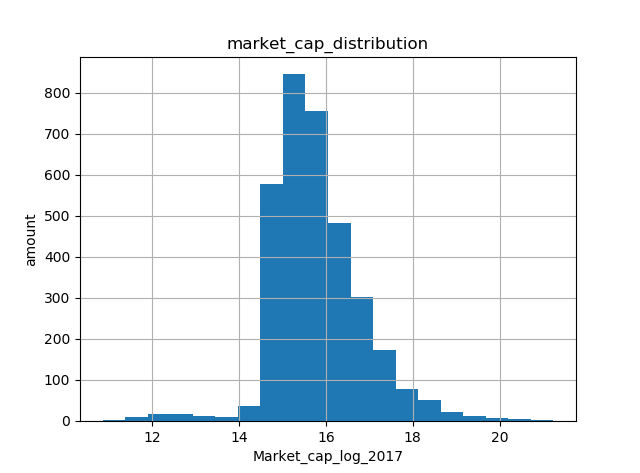

本文选取了2006年1月到2017年12月沪深两市所有股票的交易数据,选取其中的市值数据进行相关处理。初步假设所有股票的市值分布呈现正态分布,即处于中间市值的股票数量最多。

原始市值频率分布

原始市值频率分布

图3.1 原始市值分布

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: