银企关联影响了企业风险承担吗?来自中国上市公司的经验研究毕业论文

2020-02-22 20:38:26

摘 要

近年来,银企关联逐渐成为热点问题,企业进一步寻求与银行的合作以缓解融资约束,即以各种形式与银行建立关联,且这种关联形式在现在发展中的中国越来越普遍。单一银行或多银行关系能够在企业风险承担方面发挥作用同样也可以激励企业做出融资决策。因此论文主要是研究企业所承担的风险的大小是否与其和银行之间关系有关。本文选取了202家上市公司的相关数据作为研究样本,构建回归模型进行实证分析。结果表明,多银行关系可以促使企业在银行和企业之间信息不对称的情况下承担更高的风险。并且规模较小,发展机会较高的企业在发展为多银行关系时往往可以提高企业的风险承担程度。此外,本文还加入了主银行因素即连续三年以上向企业提供资金的银行,发现企业有主银行的多银行关系与企业的风险承担成正相关,说明是否存在主银行对企业发展多银行关系来提高企业风险承担没有影响,进一步验证了结论的可靠性。

本文以我国上市公司为样本,分析了银企关系对企业风险承担的影响,为学术界的相关研究提供了另一个切入点,同时对我国企业在选择合作银行,提升企业自身风险承担,进而更好的经营发展有着重要的实践意义。

关键词:企业风险承担;银行关系;主银行效应

Abstract

In recent years, bank-enterprise association has gradually become a hot issue. Enterprises have further sought cooperation with banks to ease financing constraints, that is, to establish links with banks in various forms, and this type of association is becoming more and more common in the developing China. Single-bank or multi-bank relationships can play a role in the degree of corporate risk-taking and can also inspire companies to make financing decisions. Therefore, the main research in this paper is whether the size of the risk undertaken by the company is related to its relationship with the bank. This paper selects the relevant data of 202 listed companies as research samples and constructs a regression model for empirical analysis. The results show that multi-bank relationships can encourage companies to assume higher risks in the event of information asymmetry between banks and companies. What’s more, that firms with smaller size and higher growth opportunity tend to enhance the degree of corporate risk-taking as they develop multiple-bank relationship. In addition, this paper also joins the main bank factor, that is, the bank that provides funds to the enterprise for more than three years. It is found that the multi bank relationship of the main bank is positively related to the risk bearing of the enterprise. It shows that the existence of the main bank has no effect on the development of the multi bank relationship for the enterprise to raise the risk of the enterprise, and further verifies the reliability of the conclusion.

This article takes the pubic company of our country as a sample, analyzes the influence of the bank-enterprise relationship on the risk-taking of the enterprise, and provides another entry point for the relevant research in the academic community. At the same time, it has important practical significance for the Chinese company to selects the cooperative bank and enhance the risk-taking degree of the company, so that the enterprise having better business development.

Key words: corporate risk-taking; bank relationship; main-bank effect

目 录

第一章绪论 1

1.1 选题背景和意义 1

1.1.1 选题背景 1

1.1.2 研究意义 3

1.2研究思路和研究方法 3

1.2.1研究思路 3

1.2.2研究方法 3

第二章 文献综述 5

2.1国外文献综述 5

2.2国内文献综述 6

第三章 理论分析与研究假设 8

3.1风险承担理论 8

3.2银企关联对企业绩效的影响 8

3.3金融关联与企业风险承担 9

第四章 实证研究 10

4.1样本选择 10

4.2变量设定 10

4.2.1主要变量的设定 10

4.2.2.解释变量的设定 10

4.3模型构建 11

第五章 实证结果分析 12

5.1描述性统计 12

5.2汇总统计 13

5.3相关性检验 14

第六章结论与展望 18

6.1研究结论 18

6.2研究展望 18

参考文献 19

致谢 21

第一章绪论

1.1选题背景和意义

1.1.1选题背景

Modigliani and Miller(1958)[1]在排除税收和交易成本的完美市场假设下提出了著名的MM模型,这时的模型得出的结论是企业的总价值不受财务杠杆或资本结构的影响。1963年,他们进一步提出了一个包括公司所得税因素的修正后的MM模型,并得出结论认为,企业的资本结构应该企业的总价值,负债经营将为公司带来税收节约效应,即公司的利息支出最终减少了公司的税收负担,因此公司的债务水平与企业价值成正相关。也就是说,“财富效应”是指一个公司在更多的减税下拥有更高的股东财富。遵循MM模型,大量的研究已经解决了资本结构与企业价值之间的关系。

财富效应可以分为两个途径:股东对债权人的财富效应(以下简称SC效应)和债权人对股东的财富效应(以下简称CS效应 )。对于SC效应,Galai and Masulis(1976)[2]提出意想不到的财务杠杆可以降低债务风险,财富将从股东转移到债权人。因此,当一个公司确定其资本结构时,它就表明了管理层的期望。此外他们还观察到,发行经验丰富的股票可以增加股东权益,减少杠杆和债权人的投资风险,债券价值的增加等同于股东权益的减少。显然由于财富效应的出现,财富从股东转移到债权人。并且指出当杠杆下降时,管理者更有可能将会成为风险承担者,反之亦然。他们也提出了财富效应与风险承担之间的关系,其中企业高管的薪酬与信息不对称会导致企业高管为债权人承担更小的风险,或者为股东带来更大的风险。对于CS效应,Maxwell and Rao(2003)[3]提出了债券持有人可能会在公告期间就受到附带的利益,并且有可能是会面临负面的超额收益。这与CS财富效应相匹配,这些研究指出,财富效应与公司财务决策相关,也与公司的风险承担有一定的相关性。

从财富效应的角度来看,本次论文中增加了一些分析,说明影响决策风险的某些因素是否与银行关系有关。对于公司风险承担,以往的研究主要集中在公司治理,信息不对称和企业融资等方面,此外,一些研究人员还调查了管理激励的行为对于个人冒险决策的重要性。但是,并没有在以往的相关的文献和研究调查中发现银行关系与企业风险承担之间的联系。

Lookman(2009)[4]在他的研究中发现了银行借贷与公司风险管理之间的联系。他建议银行在与企业有债务借贷关系的时候可以进行一些对冲安排,并且可以将企业从银行借款和企业拥有非银行资源的情况进行比较。银行进行对冲是受到风险转移的激励,并且同时可以帮助他们对贷款公司进行有效地监控。然而,在Lookman的研究中,他关注的是银行的套期保值行为通过风险转移对于减轻风险的影响。本次论文的研究与Lookman的不同之处在于,本次研究主要是关注公司与银行之间的关联,以及这种关联是否会对企业风险承担起到一定的作用。

另一个关于企业风险承担研究的解释变量指向了代理问题。Jensen and Meckling (1976)[5]认为,在有限责任的情况下,高财务约束使得公司的股东倾向于选择风险较高的投资项目并有可能造成投资过度。此外,通过研究企业投资决策与管理者对风险态度之间的联系,得知当需求不确定性出现时,属于风险规避的管理者倾向于减少投资。因此,即使假设市场是完美的,但若存在投资不足的问题,企业的资本结构仍然会对企业的投资决策产生影响,同时企业和市场之间的信息不对称也会导致企业拒绝投资机会。尽管如此,Jensen and Meckling (1976)[5]仍然认为股东和管理者之间的信息不对称可能会引起管理问题,导致投资过度。

综合之前研究者提出的财务决策与投资决策之间的密切关系,本文从管理问题的角度加入了对企业风险承担的考察。当外部股东的权益获得较少的保护时,公司可能会允许内部人士持有更多的股份和个人权益。另外有研究指出存在一些不具有投票权的利益相关者,例如银行、政府、工会等,但他们通常会选择支持保守的投资决策,这就是被认为的以自我为中心的利益作为考量所做出的决定。此外,投资者保护程度与风险承担存在负相关关系。其中一个原因是因为出于对投资者的保护,那么投资者就可以减少因管理者可能随意利用权力而产生的担忧,因此对于所有权集中度的监督制度就显得没有那么必要了。由此,监督管理者所承受的压力可能会有所下降,他们就更有可能会选择风险较低的投资项目。

当企业确定了投资项目,并且已经处于融资决策阶段的时候,银行和企业之间的关系就成为了关键问题之一。一般而言,与银行维持良好关系有助于在一定程度上缓解企业的财务压力,并有可能可以进一步支持和推动业务运作,良好的银行关系可以为金融市场不完善和信息不对称的问题提供积极的价值。

许多研究还涉及银行股权类型是否会影响银企关系。Shen and Wang(2004)[6]通过对台湾企业的银企关系和财务约束的研究,发现与银行关系密切地公司会表现出较低的现金流量敏感性,因为这些公司似乎在未来的投资支出上会提供更少的现金流量。而且他们认为企业和银行的关系可能会对企业获得所需资金的困难程度有所影响,从而影响了企业做出投资决策。经验证据表明,企业建立多重银行关系后,企业与银行之间的关系会更加健康,因为多银行关系有助于提高企业承担风险的能力。

1.1.2研究意义

理论层面的研究意义:现在关于银企关系方面的研究主要还是侧重于银企关系对缓解企业融资约束的影响,而在银企关系对于 企业风险承担的影响则得出了不同结论。早些时候的研究已经确定了银行作为金融市场中重要的金融中介的作用,对于银行关系的角色,一些研究人员发现和企业有借贷关系的银行越少对企业可能更有利,相反,有些研究则表现了多银行关系对企业的好处。在此背景下,研究银企关系对于企业风险承担的影响将具有重要意义。

现实层面的研究意义:首先,可以帮助企业建立和完善相关的银企关系制度,更好的提高企业自身承担风险的能力。其次,在借贷融资等于银行有关的业务方面可以降低企业风险,使企业得到更好更长久的发展,同时可以促进企业与银行达成更稳定长久的有效合作。最后,在宏观层面上,对国家引导和治理企业的非效率投资行为,维护国家金融环境的稳定,促进国家金融规章制度和经济的发展也具有重要的参考价值。

1.2研究思路和研究方法

1.2.1研究思路

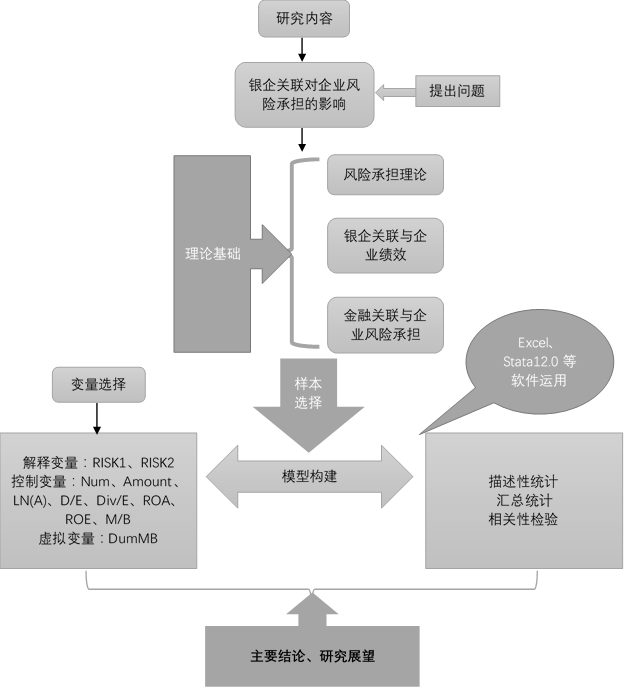

本研究是基于202家上市公司的实证经验研究,将对应样本企业的银行贷款,关系银行数量,主银行率,债务权益比,资本回报率等相关数据进行描述性统计分析,探究银企关系是否会影响这些企业风险承担的程度。其次探究样本变量数据之间的相关性,首先从个体出发,研究每个样本企业所筛选出来的变量的描述统计,并将样本企业分为不同的行业进行进一步的分析比较记录各行业的银行关系。接下来,对银企关系进行区分,分为单一银行关系企业和多银行关系企业,同时加入主银行效应来探究主银行的存在对银企关系和企业风险承担的影响。图1.1代表了本文的研究思路。

1.2.2研究方法

本研究融入了多重银行关系理论和主银行效应,探究其与企业风险承担的关系。主要通过筛选样本数据来建立模型进行回归分析。本研究中通过建立两个主要的变量来代表企业的银行关系,一个是样本企业的关系银行数量,另一个是虚拟变量。此外,将公司的主要银行定义如下:在研究期间,一家企业至少连续三年从同一家银行进行贷款, 则这样的银行称为该公司的主要银行。

则这样的银行称为该公司的主要银行。

图1.1 研究思路

第二章 文献综述

2.1国外文献综述

对于银行与企业关系的定性,有些研究提出越少的银行关系对企业的发展越有利,只与一家银行建立独家关系的公司将节省银行的监督成本,减少搭便车的问题。相反,另外有些研究则表明企业与银行建立多个银行关系的好处。这些早期研究都已经确定了银行作为金融中介在金融市场中起到的重要作用。

对于单一银行关系而言,与一家银行有较长合作关系的企业可能可以从这家银行获得更好的信贷评级。结果,这些公司就可以降低融资成本,减少抵押品的数量。同样,只从一家银行借款的企业在经营和长期业绩方面的质量可能比从多家银行借款的企业更好。例如,Haubrich(1989)[7]从信息不对称的角度解释了这种关系。他表示,假设一家企业只从一家银行进行借款时,企业的内部信息就只有该银行知道,这家银行就成为了企业信息的独占者,并且这家企业不得不与这家银行保持信息透明,因为这家银行决定了企业的资金供给,并且可以协助企业为在金融市场的生存建立必要的信用。出于这个原因,这家企业愿意在同一时期内从同一家银行反复借款。另外,那些具有多银行关系的公司可能会面临更高的预算约束,而多家银行的交易成本可能会大于单一银行的交易成本。

有关银行关系的问题,Diamond(1991)[8]证明了多银行关系可以降低公司的流动性风险。他认为,由于信息不对称产生的成本,银行通常不愿意借款给信息传播不透明的企业。在这种情况下,这些企业倾向于建立多个银行关系以降低其流动性风险。与此同时,当企业拥有能产生利润的投资机会时,多银行关系能够在企业预防财务困境方面体现价值。另外,拥有多家银行关系的企业还有可能可以获得更高的信贷评级和相对较低的贷款利率。

此外,经验证据表明,拥有更多的增长机会或相对较少的盈利能力的企业更有可能构建多银行关系。并且,关系银行的数量与企业的年龄、规模和财务杠杆呈正相关。从之前的研究结论中还能得知,规模较大的公司如果只同一个主银行进行交易,就会出现套牢的问题,银行以此对企业进行敲竹杠,提高借款利率,那么企业就会承担较高的利息费用,提高企业的融资成本,所以企业贷款难易程度与其是否建立多银行关系存在一定的联系。然而,本文进一步探究了企业的风险承担是否与银行关系有关。主要的猜想是每个企业都具有不同程度的风险承担能力而风险承担能力和企业与银行的关系存在联系,这些对于企业做出相关决策和风险管理都至关重要。

本研究采用了多重银行关系理论,并研究其与企业风险承担的关系。主要原因如下,银行业竞争非常激烈,因此他们愿意与许多家公司一起抓住商机赚取利益,导致企业单一银行比率偏低。从公司的角度来看,由于信息不对称和道德风险的缺陷,公司可以获得自己的信贷配给,所以拥有单一银行关系的企业当其债务比率大于0时将会面临更为困难的条件。因此,为了保持融资渠道和银行业务机会,企业倾向于建立多个银行关系,而不是仅仅考虑融资质量。此外,上市公司中有许多高科技产业,这些企业大多处于企业生命周期的成长阶段,拥有更多的投资机会。随后,企业可能会通过多银行关系来增加自身风险承担的能力,为其高风险项目进行融资。

本研究还旨在验证主银行效应是否该纳入实证结果。Aoki(1988)[9]定义主银行是一家企业最大的股东,同时主要银行也是企业的重要监督者。主银行和企业之间的密切关系,是因为主银行可以通过掌握企业披露的相对更多的信息来使得其对企业的监控变得更加容易。另外,主银行的监测成本会下降,监测也可能会更有效。

Kawai,Hashimoto and Izumida(1996)[10]表明,由于主银行的支持,主银行形势下的企业与降低金融成本挂钩。他们将尝试建立多银行关系以支持其资本需求。可以推测,多银行关系将导致风险增加,尽管如此,拥有主银行的公司仍有可能会与其他银行建立业务关系。只有一家主银行可能不足以提供公司的资金需求。

2.2国内文献综述

杜颖洁(2013)[11]对我国2004-2010年间的上市公司的数据进行分析来研究银行关系对企业向银行借款的难易程度等是否会存在影响,研究结果发现与银行保持友好关系的企业在向银行进行借款时产生的借款成本明显下降,且对于抵押物的要求相对其他企业而言也有所降低,除此以外,研究还发现银企关系与企业可持有的借款企业有一定的正相关。何韧(2010)[12]以2003年中国18个城市为研究对象,研究银企关系与银行贷款之间的关系,研究结果表明:银企关联维持时间的长短对企业可以在银行获得的贷款数量没有显著影响,但是企业建立的关系银行数量越多,那么该企业在每家关系银行中可以获得的贷款限额就会降低。

我国有不少研究学者从不同的角度研究了企业的银行关系对企业进行债务融资所产生的影响,发现企业通过建立一定的银行关系可以明显的提升企业在银行获得的借款总额,并且可以在一定程度上降低融资成本,使得企业的债务融资变得相对简单。祝继高等(2015)[13]和邓建平等(2011)[14]研究发现企业可以从与其建立关联的银行中获得更多的银行贷款,同时贷款的期限也会更长,很大程度上降低了企业的融资约束程度。随着我国经济的不断发展和增长,各类中小企业的发展也越来越快,他们在整个经济发展中发挥了重要的作用,但是他们相对企业大型企业而言就更容易面临融资难的问题,很大程度上严重影响了企业的发展。因此,翟胜宝等(2014)[15]选择用企业高管是否具有一定的银行背景,与银行有一定的关系来定义企业是否与银行建立关系,并且选择了一些企业作为研究样本,通过实证发现企业如果存在多银行关系那么会为企业带来更多的融资便利,并且企业进行融资也会变得相对简单,他们进一步验证发现,企业发展多银行关系还在一定程度上可以抑制企业高管的过度投资行为,另一方面还可以缓解企业因为投资不足而存在的资金问题。