铸造企业的原料分类问题的调查与研究毕业论文

2020-02-19 18:31:42

摘 要

本文设计了针对铸造企业原材料的分类模型,并带入X企业的相关原材料数据,使用该分类模型对X企业原材料进行了分类,然后将其与X企业原本的分类方式相比较,所得结果对于铸造企业原材料的分类具有重要的指导意义。

论文主要研究了铸造企业的原料分类问题。

研究结果表明:本文所用的分类模型具有一定的实际应用价值。

本文的特色:本文使用线性规划代替专家评判完成了原本层次分析法中准则层的计算,避免过多次数的使用专家调查法。此外,采用线性规划而不是在层次分析法与ABC法相结合时直接在方案层对准则层的计算中使用ABC分类法,导致ABC分类最终目标时的失真。

关键词:铸造企业;分类;原材料

Abstract

This paper designs a classification model for raw materials of foundry enterprises, and brings in the relevant raw materials data of X enterprises. The classification model is used to classify raw materials of X enterprises, and then compares it with the original classification method of X enterprises. The results obtained have important guiding significance for the classification of raw materials of foundry enterprises.This paper mainly studies the classification of raw materials in foundry enterprises.The results show that the classification model used in this paper has certain practical application value.

Features of this paper: This paper uses linear programming instead of expert evaluation to complete the calculation of the criterion level in the original analytic hierarchy process, avoiding the use of expert survey method too many times. In addition, the use of linear programming instead of the combination of analytic hierarchy process (AHP) and ABC directly in the calculation of the scheme level to the criterion level leads to the distortion of the final target of ABC classification.

Key Words:Foundry Enterprise;Classification;Raw material

目 录

第一章 绪论 1

1.1研究的背景、目的及意义 1

1.1.1研究的背景 1

1.1.2研究目的及意义 2

1.2国内外研究现状 2

1.3研究内容及技术路线 5

第二章 模型研究与数据计算 7

2.1对目标进行层次分析 7

2.2模型假设与符号 9

2.2.1模型假设 9

2.2.2模型符号 9

2.3设计线性规划和计算 10

2.3.1设计线性规划 10

(表3) 11

2.3.2使用Lingo求解线性规划 11

2.4X企业相关数据及数据处理 12

2.4.1X企业相关数据 12

2.4.2X企业数据处理 13

2.5线性规划结果及准则层计算 15

2.5.1线性规划结果 15

2.5.2准则层计算 15

第三章X企业的原材料分类及结果 17

3.1层次分析法的最终计算 17

3.1.1指标层对目标层的权重 17

3.1.2原材料的总目标值 17

3.2最终结果分析与处理 18

3.2.1最终结果分析 18

第四章总结与改进 21

参考文献 22

致谢 22

第一章 绪论

1.1研究的背景、目的及意义

1.1.1研究的背景

随着我国工业化的进程的加快,铸造行业也有了迅速的发展。这些年来,我国的铸造企业引进了不少国外的先进机器与管理方法,但是由于迅速的发展导致在一些方面上的管理理念并不全面,离国外领先水平有很大的差距。而各生产要素,如劳动力成本、土地成本、原材料成本等的利润空间也有一定限度,难以突破瓶颈。而我国的人口红利也将到达瓶颈,劳动生产率的潜力空间也有限,铸造企业的利润本身并不高,现在随着行业的发展,企业的利润还会降低。在这种情况下,企业很难再降低原材料消耗、劳动力成本或大力提高制造环节的劳动生产率。

在越来越激烈的市场竞争环境下,企业想要保持领先地位、确保成本优势,就必须要加强内部的库存管理,因而设置有效、合理的库存必不可少。对于企业的供应链而言,库存是一个非常重要的环节,它是一把“双刃剑”,一方面,库存可以平衡企业供给和需求的矛盾,降低企业的缺货风险和缺货损失,提供客户服务水平,成为企业的一份“保险”,从而为企业带来利润;另一方面,库存将增加企业的成本,一旦库存管控出现不合理,库存将从企业的“保险”变为“负担”,甚至造成更大的损失。铸造企业常常需要生产多种多样的成品,这些成本往往本身并非标准件,而且所需的原材料多种多样。因此,对于铸造企业而言,如何进行有效、合理的库存管理就成为了企业关注的重点和难点。

也因此,对于品种繁多的原材料的库存管理是铸造企业库存管理中非常重要的一部分。除了种类的多样外,在铸造企业中客户的订单往往有不同要求,提前期也各不相同,再加上并非标准件的成品导致了一些原材料再某些订单中可能是不重要的,但在其他订单中却十分重要;也有可能出现某样原材料自身价格非常低廉,但被很多成品所需要,涉及的订单也很多;或者,某些原材料自身价格很高,涉及的订单带来的利润也很高,但是需求量却很低。企业要在订单需求不确定的情况下,对这些因素进行综合的分析来得到合理的分类,对企业的库存管理进行优化,使客户服务水平达到能达到预期值的基础上,降低企业的库存成本,这使得比较传统的分类方法在铸造企业中未必适用。

1.1.2研究目的及意义

本论文将调查与研究铸造企业的原料分类问题,通过梳理目前已有的物料分类的理论与方法,并对铸造企业的库存管理的实际情况进行调查和研究,以提出与企业实际情况相适应的原材料分类的理论与方法,对铸造企业原材料进行合理的、可行的分类,提高企业的库存管理的效率,降低企业的缺货风险和库存控制成本。

目前,国内外对于库存控制方面和各类分类方法的研究已经有了非常丰富的结果,但是对于铸造企业的原材料分类方法的研究还比较少,本文的研究就是为了通过对现有的文献的梳理和对企业的实际调研,整理企业的原材料相关数据、分析并选取对于企业原材料库存而言较为重要的因素,构建更为合理、更为符合实际情况的原材料分类方法,以优化企业的库存管理方法,降低库存管理成本。并与铸造企业原材料的库存管理现状进行实际调研的情况对比,以确定分类方法具有合理性和可操作性,使其在实际中具有应用价值,同时对具有相同特点的其他企业也有一定的参考价值。

1.2国内外研究现状

如果要对库存分类的研究现状进行说明,恐怕难以绕开分类法中最为经典也是应用最多的分类方法——ABC分类法。

ABC(Activity Based Classification)分类法于1879年由意大利经济学家维尔弗雷多·帕累托提出,1951年被管理学家戴克应用到库存管理的相关研究中,并将其命名为ABC分类法。在库存管理的应用中,ABC分析法可以压缩总库存量、减少因不合理库存占据的资金、节约企业在库存管理上的投入,使企业的库存结构合理化。并且基础的ABC的学习与应用都比较简单,这使得ABC分类法在库存管理上得到了广泛的应用。若用一句话描述该方法就是:分清主次因素,所以也叫主次因素分析法。详细来讲就是,将决定一个事物的众多因素按照某一指标分为A、B、C三类。其中A类对事物起决定作用,但是数量较少,而B、C类虽然数量较多但对事物影响却不高。因此,我们可以将A类认为是关键因素,而B、C类认为是次要因素。在库存管理中,我们可以通过合理的分配更多的时间和力量到A类,以得到更好的结果。而对于B类、C类的关注应比A类要少,但是不能够完全忽视B类和C类而只关注A类。

但是传统的帕累托分类法只是用年占用金额作为分类指标对物料进行分类,选用的标准非常单一,如果运用在原材料种类繁多的铸造企业的分类中就会显得较为死板,在实际的应用中存在以下问题:

- 原材料分类的指标非常单一,没有考虑到一些其他的在生产中非常重要的指标,这样的分类得到的结果存在片面性。例如某些原材料占用金额很低,但是却非常不易获得,导致需要更多的关注,否则一旦缺货就很难在紧急情况下就很难补充。

- 对于年资金占用额相等的物料,没有其他的区分方法。对于物料A和B若资金占用额相等,但在生产中的实际重要性缺存在其他差异,按照这个方法将无法分辨,将其划入同级。

提及此处,不得不提到铸造。铸造是一种加工工艺,将固态的金属(如铜、铁、铝、锡、铅)熔化为液态,再将其浇到特定形状的铸造空腔中,待其冷却凝固成形后,就可以获得零件和毛坯。铸造具有生产规模大、多品种、小批量、工序离散的特点。除了加工的金属本身的多样性以外,铸型也有很多种类,如:砂型铸造、熔模铸造、消失模铸造、金属型铸造、陶瓷型铸造等。铸造的生产过程复杂,涉及造型、熔炼、清整、分割、焊补、车床加工、回火、除皮、打磨、探伤和发货等多个工序。这些特点使得铸造的原材料种类繁多,也使铸造企业的原材料的管理增加了困难。因为铸造企业的原材料管理需要考虑到原材料的各方面性质,这也就决定了传统只能对物料的单一性质进行划分的ABC分类法应用在铸造企业中是很困难的。

在实际运营中,铸造企业的库存管理效果并不理想,很多铸造企业在对其原材料库存难以分类管理的同时,为了避免原材料缺货造成的损失,对原材料进行了大量的囤积,这种囤积不仅占用了企业的资金,大幅度提高了库存成本,更使企业不得不对不同的原材料都投入大量的精力,反而造成本应该投入更多关注的原材料没有得到应有的关注,而使用率低且重要度低的原材料因为囤积的库存也受到了较高的关注,使其与实际生产需求脱轨。

所以在进行铸造企业原材料的分类时,不仅要考虑到对原材料本身的价值和储存成本,还要考虑到原材料对生产的影响。

而在目前的研究中可以发现,研究者们往往根据相应的情境构建与其符合的分类标准,如使用单位价格、年需求量、采购周期、重要程度等为分类标准,并在ABC分类法的基础上运用其他分类法对其进行优化。

2010年,Jafar Rezaei,Shad Dowlatshahi提出了一种基于规则的多准则分类方法,该方法在以单位价格、前置期、持久性、年需求量为判断标准的基础上,考虑了分类推理过程中的固有模糊性,使其分类的结果展现出一个模糊的合集或一个近似的推理过程。[1]

2011年,A Hadi-Vencheh以年需求金额、库存空间利用限制、单位缺货成本、前置期为指标,提出了以集成模糊层次分析法和数据包络分析的集成方法进行ABC分类。同年,YY Xiao、RQ Zhang、I KaKu等以交叉效应的利润损失作为分类的规则,提出了一种基于损失的分类方法,以克服ABC分类法中存在的交叉销售效应。[2]

2013年,G Kabir、MAA Hasin以单位价格、年需求量、使用次数、使用紧急程度、耐用性为分类标准,运用了集成模糊层次分析法和神经网络方法的多准则ABC分类法。[3]

2016年,MR Douissa、K Jabeur运用模糊多准则分类方法(PROAFTN)进行库存分类,分类指标为单位价格、年库存金额、前置期。[4]

Benjiamin I May、Micheal P Atkinson、Geraldo Ferrer等在2017年提出了一种改进的多准则加权非线性优化方法(WNO),其分类指标为订单满足率、需求量、前置期、关键程度、价格。[5]

这些研究中,研究者们用各种各样的方法克服了传统的ABC分类法只能按照单一属性进行分类的问题,最终通过运算进行多准则的分类。

而在国内,研究者们对库存分类的研究也取得了不错的成果。其中大部分是在传统ABC分类法的基础上进行的一定的改进。有一些研究者根据物料的特点,从资金占用、项目阶段、需求量、获取难易程度、成本等多个维度构建分类指标体系,将层次分析法(AHP)、模糊综合指标评判法等方法与ABC分类相结合,对物料进行分类。翟庆国应用了层次分析法与ABC分类法相结合,解决了传统ABC分类对分类时涉及的许多定性因素无法综合测量综合提取的问题。[6]金夏芳分析了ABC分类法在备件库存分类中的应用,在综合考虑了备件的成本和关键性这两个因素的基础上,提出了使用ABC-VED 分类法对备件库存进行分类。[7]

也有一些学者对ABC分类法进行拓展,将其与周转率、物料消耗快慢、需求变化系数相结合,以此形成二维分类矩阵。[8]一些学者也对ABC分类法进行了改进,如运用K-means聚类算法来改进ABC分类法,以克服传统ABC分类方法在分类边界存在划分误差的问题。[9]

这些方法对ABC分类法的改进也是为了克服ABC分类法原本的缺陷,并且使改进后的分类方法能够对研究者们所选择的判断指标进行合理的统筹分类。

在这些研究者们的分类标准中,如需求量、前置期、单位价格(成本)、年库存金额、获取难易程度等都是经常出现的判断指标。 在判断指标相关的研究中,比较常出现的是关于汽车零部件和备件的库存分类研究,如Janne Huiskonen 针对汽车备件控制特点,提出以关键程度(criticality)、专用程度( specificity )、需求模式( demand pattern )和价值高低( value of parts )这四个因素对备件进行分类。[10] 但在国内外的研究中,针对铸造企业原材料的分类的相关研究还很少。

1.3研究内容及技术路线

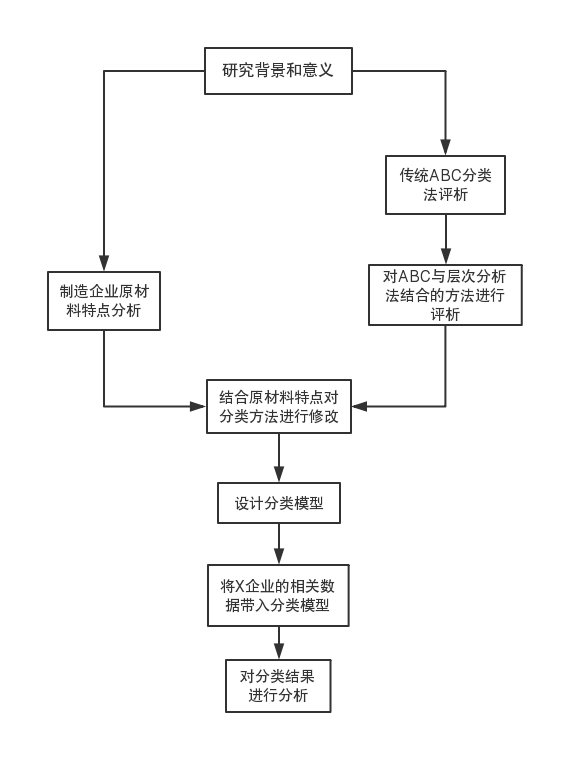

本文先对铸造企业的原材料特点进行分析,结合其特点指出传统的库存管理中常用的ABC方法在这方面的问题,ABC方法只能根据原材料、零部件等的单一性质进行关注,根据单一性质进行分类,这种方法虽然对库存的优化、管理效率有一定程度上的提高,但是其提高是很有限的,并且ABC分类的结果较为片面,与实际情况会有不小的差距。

以优化铸造企业原材料库存为目标,本文随后对层次分析法进行评析,结合铸造企业原材料相关特点,选择对企业生产较为相关的原材料信息,有针对性的设计原材料分类模型。

在分析了原本的层次分析法方案层对准则层的计算方法可能产生的问题后,本文使用线性规划完成准则层的计算,在得到各准则层数值后,采用专家调查法完成准则层对目标层的总目标值的计算。然后根据原材料的总目标值完成对原材料的分类。

最后,以X铸造企业的为研究对象,将X企业的数据带入上述的分类模型中,然后对模型进行求解,得到原材料的分类结果,并对所得的分类结果进行分析,将其与企业原本的库存策略进行对比分析。

本文研究思路如图1所示。

(图1.1本文研究思路)

模型研究与数据计算

在大多数研究中,所使用的层次分析法与ABC相结合的方法是先计算方案层对准则层的权重,再计算准则层对目标层的权重。这种计算方法在计算方案层对准则层的权重时,已经先使用了ABC分类法以某一标准对方案层的诸多方案进行分类,在计算权重时,是对某一个类的方案使用一个权重而非每个方案有一个权重。

这种方法有如下的问题:

- 这种方法要进行多次的德尔菲法进行专家评分,德尔菲法本质上是一种反馈匿名函询法。其大致流程是:在对所要预测的问题征得专家的意见之后,进行整理、归纳、统计,再匿名反馈给各专家,再次征求意见,再集中,再反馈,直至得到一致的意见。虽然这种评分方法经过了多次整理最终得到一致意见,而且矩阵经过了一次性检验,但其评分毕竟是带有主观性质的,其得到的权重也不是完全客观的,在分类中,应该尽量减少专家评分的次数,使结果尽量客观。而这种方法进行的专家评分次数却很多。

- 这种方法的计算在方案层对准则层时已经使用ABC分类法进行过分类,分出A类、B类、C类,并根据此分类结果进行了对准则层权重的计算,然后在完成目标层的计算后又按照ABC分类法进行分类,这样将一个ABC分类结果经过计算后再进行ABC分类无疑会导致结果不准确。

为了避免这些问题,在本文中,对于准则层的计算并不是采用这种方法,而是根据方案层各方案——即铸造企业的各原材料——的相关数据,以最小库存和最小库存成本为目标,运用线性规划的方法计算各方案的某项性质对准则层的权重,再由计算出来的权重完成对准则层的计算。本文的分类模型只在最后准则层对目标层的权重计算中运用德尔菲法进行计算。

按照这种方法,本文建立了相应的分类模型。

2.1对目标进行层次分析

在该分类模型中,首先要完成的是使用层次分析法对目标即铸造企业原材料的分类进行层次分析。层次分析法综合了人们的主观判断,将复杂的决策系统层次化,对决策问题的本质、影响因素及其内在的关系进行深入分析,划分出目标层、准则层、方案层,将定性与定量分析相结合,逐层比较各种关联因素的重要性,并把比较的思维过程数学化,从而解决多目标、多准则或无结构特性的复杂问题。

按照层次分析法,对原材料分类进行层次化的目标层、准则层、方案层进行分析,目标层为库存物料的综合重要程度,准则层分为物料的关键性C1、易得性C2、经济性C3,对象层则是待评价的物料,如硅铁、锰铁、树脂、涂料等。

分析结果如图: